海擇短評 Haize Comment:

Uber的2020Q4財報不意外地繼續虧損,但運營數據仍然顯得它的故事很有說服力:

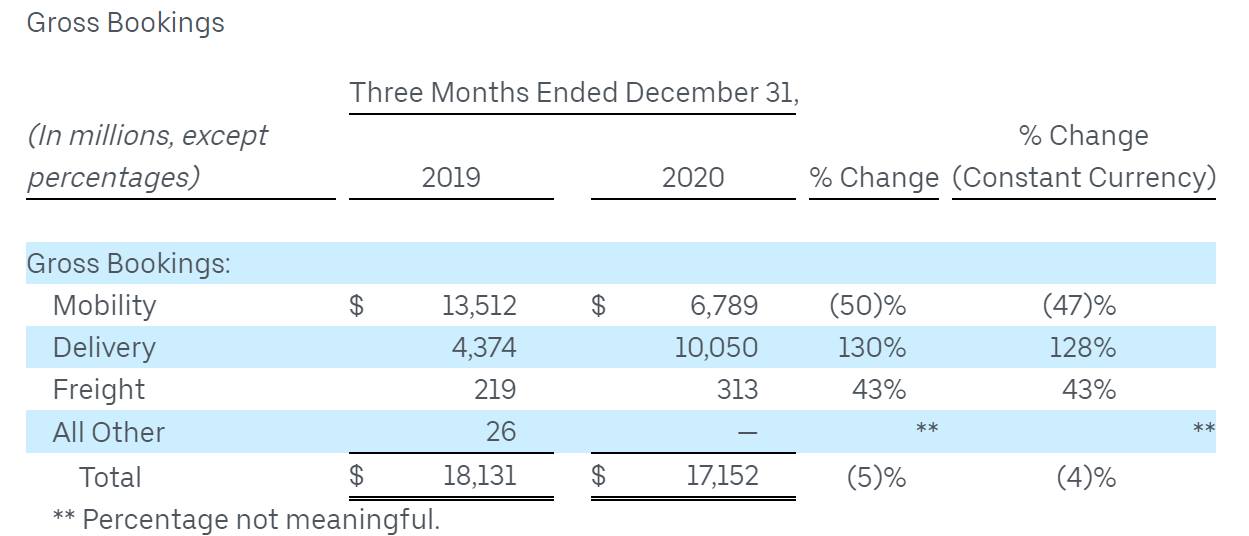

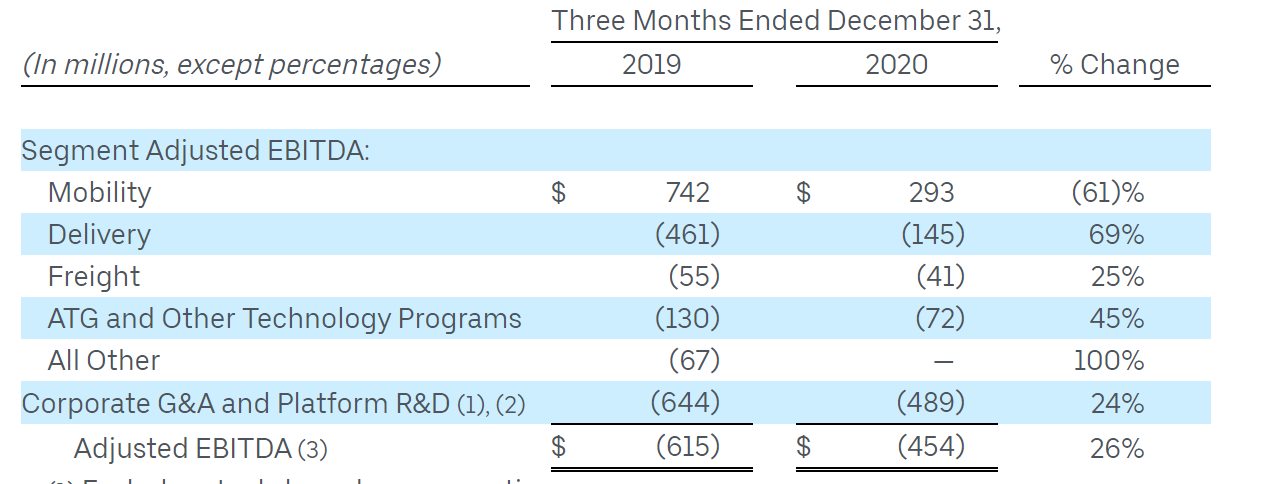

1. 從EBITDA的角度看,虧損仍然不斷縮小。用車業務的GMV雖然較去年同期減少一半,但單獨財務中心結算仍然盈利。

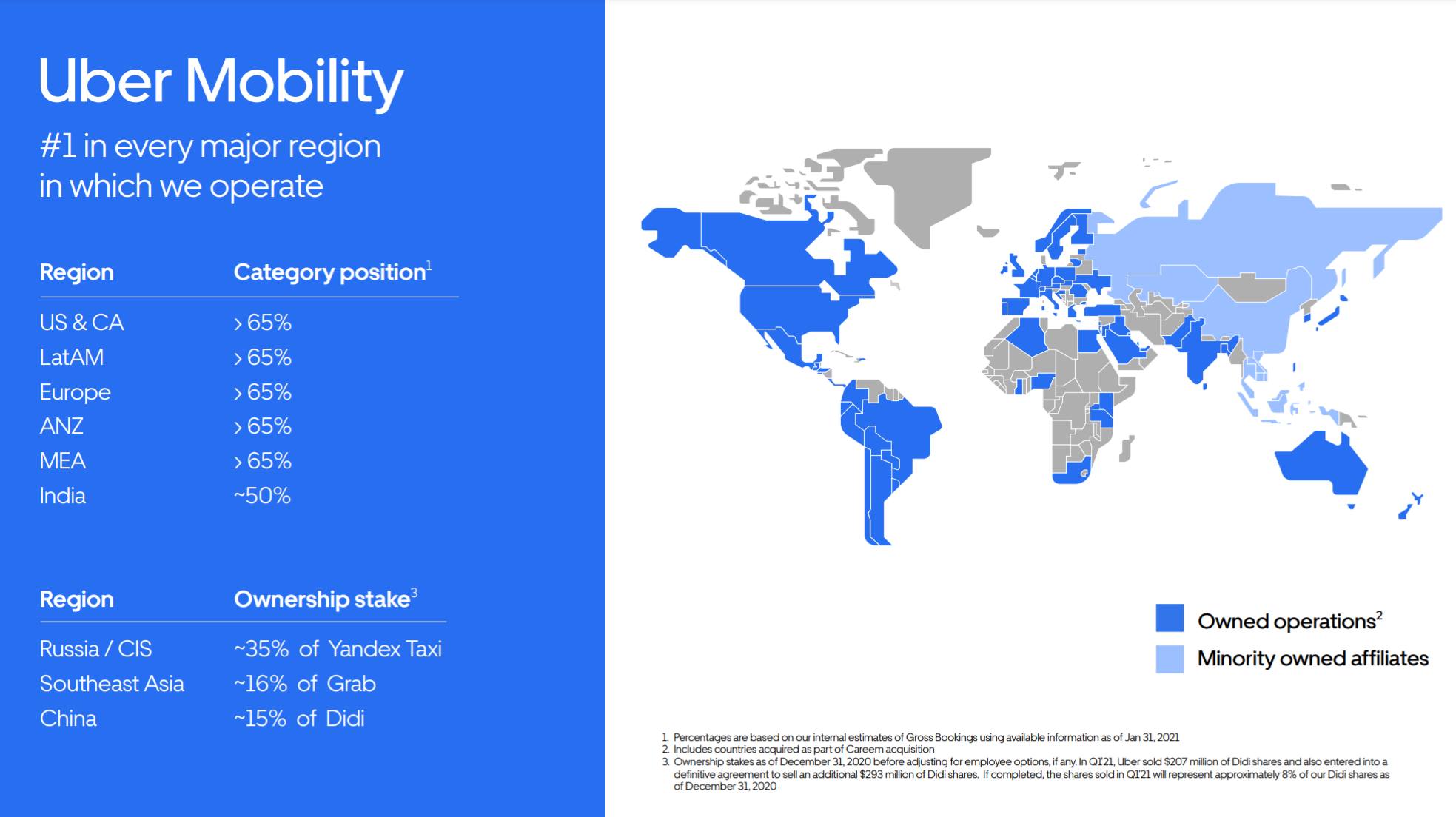

2. 國際化成效很顯著,在美洲、歐洲、澳洲的大部分地區,都取得了超過65%的市場占有率。

3. 從GMV看,用車業務衰退的部分,外送業務以迅速的增長補足,整體Q4的GMV只比去年同期降低5%,隨著疫情逐步解除,2021年相對2020年應該仍能有可觀的增長。

4. 外送業務單獨財務中心結算(虧損1.45億)較去年同期減少接近70%。

5. 通過收購酒類外送服務公司Drizly所取得的美國運送酒品相關執照,確實增加了投資人的想像力。

6. 當前容易產生的想像是,如果投資人認可外送公司Doordash價值700億美金,那麼同時擁有用車與外送的Uber,是否應得更高的估值?

----------

ウーバー「Uber」の第4・四半期(2020年10─12月)決算は予想通り赤字継続だが、営業データには依然として非常に説得力がある。

1. EBITDAを見ると、赤字幅は縮小している。配車サービス事業部門のGMVは前年同期比で半減したが、EBITDAでは黒字だった。

2. 国際化は著しい成果を挙げた。ウーバーはアメリカ、ヨーロッパ、オセアニアの大部分の地域で65%以上のマーケットシェアを獲得する。

3. GMVを見ると、配車サービス事業部門の不振はウーバーイーツを含む配達事業部門の急成長で補っている。第4・四半期の全体のGMVは前年同期比で5%減少した。新型コロナウイルス感染症の影響が収束すれば、ウーバーの2021年には2020年と比べてかなりの成長が見込まれている。

4. 配達事業部門のEBITDA(1億4500万の損失)は前年同期比で約70%减っている。

5.アルコール飲料の宅配アプリを手掛ける米Drizlyを買収して取得した米国での酒類運送許可証は、投資家たちにより多くの想像力をもたらす。

6.現時点では投資家たちがフードデリバリーサービス会社のドアダッシュ「Doordash」の価値を700億ドルと認めるなら、配車サービスと料理宅配サービスの両事業でのウーバーは、より高い評価を得られるべきということは容易に想像できる。

----------

우버(Uber)의 2020Q4 재무보고는 예상대로 적자가 계속되고 있지만 그 경영 성적은 여전히 설득력이 있다.

1. EBITDA의 관점에서 봐도, 적자는 여전히 감소하고 있다. 카셰어링 사업의 GMV는 전년 동기비로 반감했지만, 재무 센터의 개별 결제에서는 이익을 내고 있다.

2. 국제화의 성과는 매우 현저하다. 미주, 유럽, 호주의 대부분의 지역에서 65 % 이상의 시장 점유율을 달성했다.

3. GMV를 보면, 음식 배달 사업의 급성장이카셰어링 사업의 쇠퇴를 보충해, Q4의 전체 GMV는 전년 동기비 5%감소에 머물렀다. 팬데믹이 점차 완화됨에 따라 2020 년에 비해 2021 년에도 여전히 상당한 성장이있을 것이다.

4. 음식 배달사업의 재무센터 개별결제(1억4500만달러 적자)는 전년동기 대비 70% 가까이 떨어졌다.

5. 드리즐리(Drizly)의 주류 배달 서비스를 인수한 데서 얻은 미국에서의 주류 운송 허가증은 확실히 투자자의 상상력을 증폭시켰다.

6. 현재, 투자자가 음식 배달회사 Doordash의 가치를 700억 달러로 인가한다면 카셰어링와 음식 배달을 동시에 갖는 우버가 더 높은 평가를 받아야 할까 하는 상상도 하기 쉽다.

----------

Uber's 2020Q4 financial report continues to lose money as expected, but its operating performence is still convincing:

1. From EBITDA perspective, losses are continuously decreasing. Although Mobility GMV has been reduced by half compared with the same period last year, the separate settlement of financial center is still profitable.

2. The internationalization has remarkable achievements. Uber has achieved more than 65% market share in most areas of America, Europe and Australia .

3. From the perspective of GMV, the declining of Mobility was supplemented by rapid growth of Delivery. The overall GMV of Q4 was only 5% lower than the same period last year. As the pandemic gradually eases, there should still be considerable growth in 2021 compared to 2020.

4. The separate settlement of Mobility business (loss of 145 million) by financial center decreased by nearly 70% compared with the same period last year.

5. The license related to American liquor obtained through the acquisition of liquor delivery service company Drizly does stimulate investor's imagination.

6. At present, it is easy to imagine that if investors recognize that the delivery company Doordash is worth 70 billion US dollars, should Uber, which owns both Mobility and Delivery business, deserve a higher valuation?