海擇短評 Haize Comment:

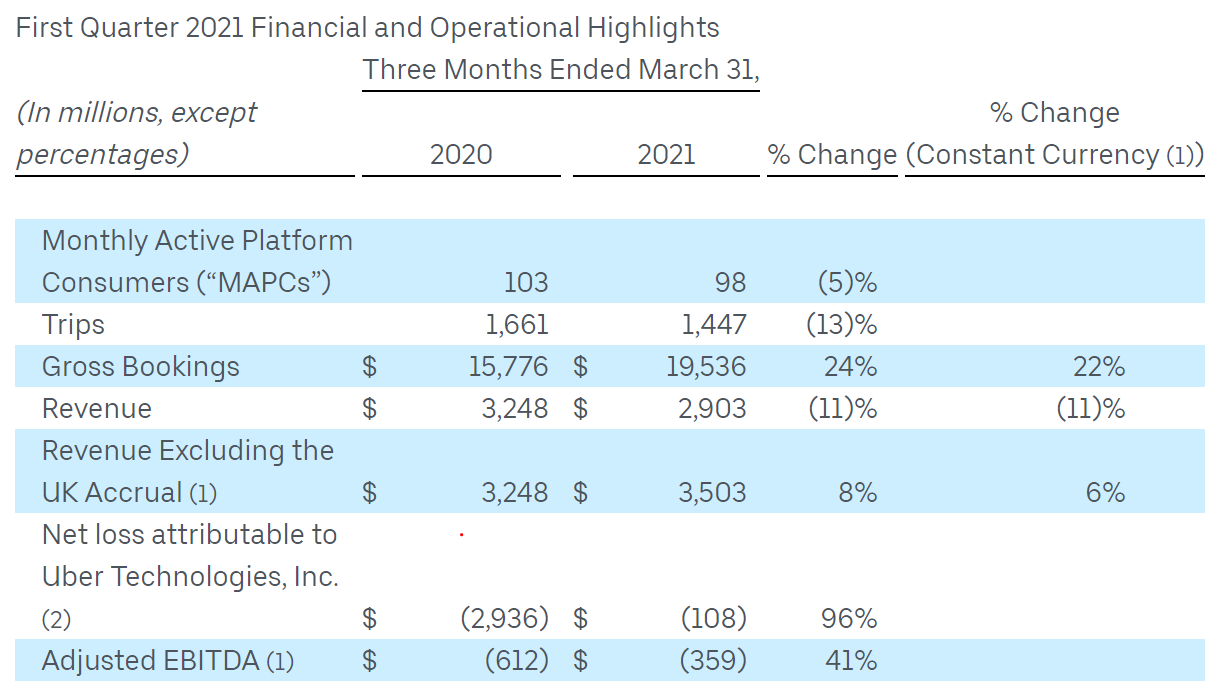

Uber近期公告了2021Q1財報,雖然與2020年同期相比不錯,但作為成長型公司,若與上季度相比,數據可能會讓投資人產生些憂慮,特別是用戶活躍與外賣業務兩部分 :

1. 用戶活躍:2021Q1的用戶月活只比2020Q4多了500萬,5%的增速可以理解為沒成長;而歷經一年外賣的快速增長,月活還是趕不上2020Q1,這點是會讓人有點失望的。

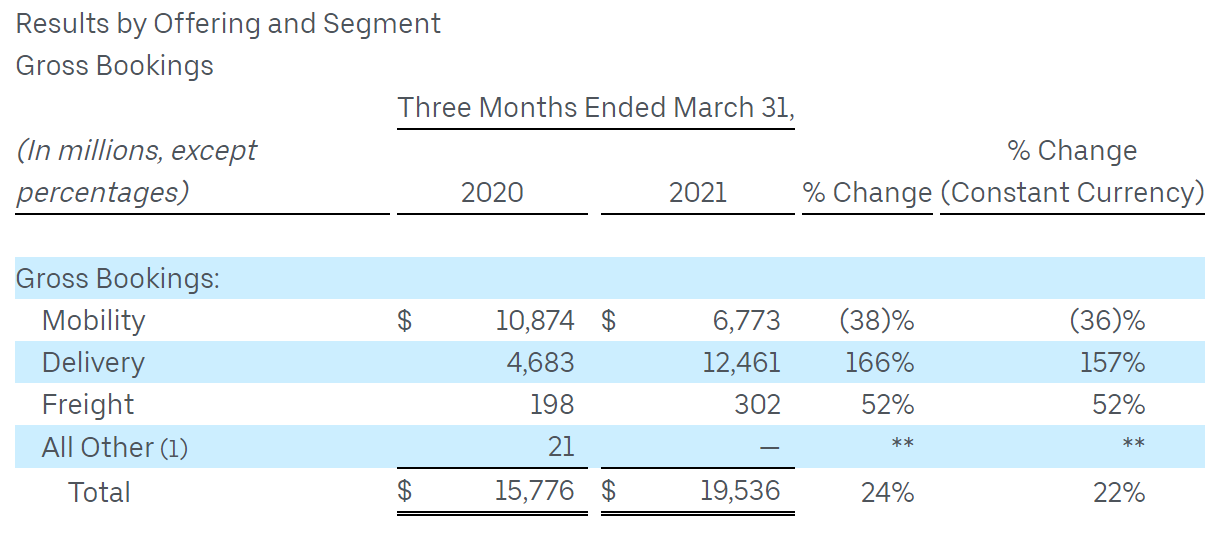

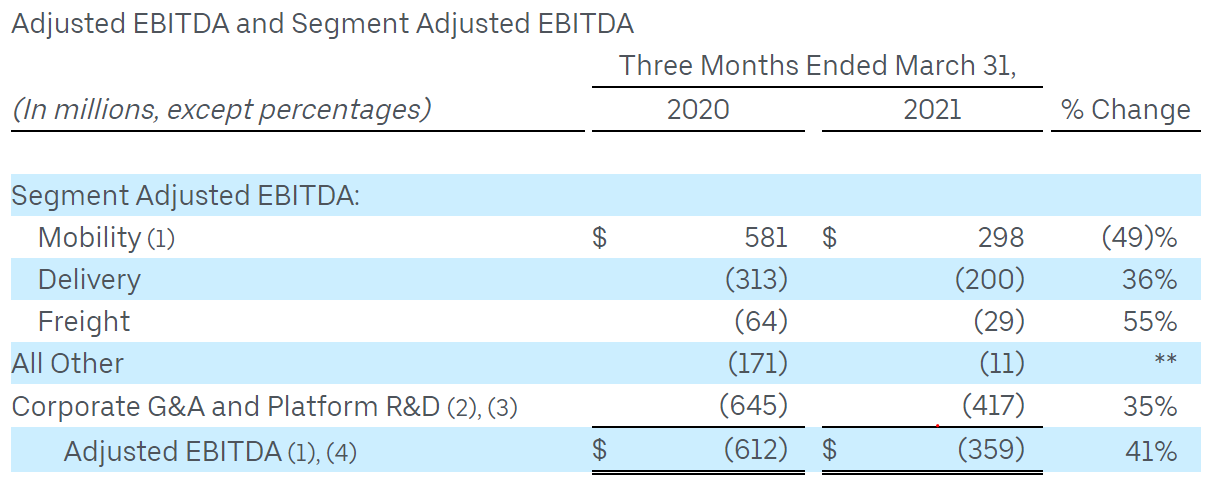

2. 外賣業務:外賣業務逐季推進是不錯,交易額既比去年同期高150%,也比上季度高20%,但即便做到一個季度百億美金的規模,虧損還比上季度高約40%。看來j外賣用戶客單價增加似乎對降低虧損沒有幫助,如果說虧損增加是為了以補貼增加市場份額,那月活也沒增加。

補貼不能增加用戶活躍,客單價增加不能減少虧損,這個商業模式可能有點奇怪。估計Uber二季度的財報會被更嚴謹的檢視了。

----------

Uberは最近、2021年Q1の決算報告を発表した。2020年同期と比べると業績は好調だが、成長企業としては前四半期と比較すれば、これらのデータは投資家たちに懸念を与える可能性がある。特に、ユーザー・アクティビティとフードデリバリー事業の2つの部分のデータ:

1、ユーザー・アクティビティ: 2021年Q1のMAU(月間アクティブユーザー数)は2020年Q 4より500万人増加しただけで、5%の成長率は成長していないと理解できる。フードデリバリー事業が1年で急成長しても、MAUが2020年Q 1には及ばなっかたのはちょっと残念だ。

2、フードデリバリー事業:フードデリバリー事業は四半期ごとに順調に進んでいる。取引額は前年同期比150%増、前期比20%増となった。しかし、四半期規模が100億ドルに達しても、赤字は前期より約40%も拡大した。フードデリバリーの客単価の上昇は、赤字を減らすのに役立たないようだ。市場シェアを上げるための販促で赤字が拡大したとしたら、なぜMAUが増えなかったのか。

販促ではMAUを増やすことができない、客単価が上がっても赤字幅は縮小できない。このビジネスモデルは少し奇妙かもしれない。Uberの第2四半期の決算報告は、より綿密に検討される見通しだ。

----------

Uber는 최근 2021년 일사분기의 재무제표를 공지했다. 2020년 동기 대비 괜찮지만 성장형 회사로서 지난 분기와 비교하면 이랗한 데이터가 투자자들에게 걱정을 줄 수 있다. 특히 사용자의 활성과 배달 업무는 아래 분석할 것이다.

1. 사용자의 활성: 2021년 일사분기의 월간 이용자 수(monthly active platform consumers)은 2020년 사사분기보다 500만이 많다. 5%의 성장 속도는 성장하지 않은 것으로 이해 할 수 있다. 1 년에 걸쳐 배달이 빠르게 늘어나면서 월간 이용자 수는 2020년 일사분기을 따라 가지 못한다는 점이 실망스럽다.

2. 배달 업무: 배달 업무는 시즌별로 추진하는 업적이 좋다. 거래액은 작년 동기보다 150%가 높고 지난 분기보다 20%가 높다. 하지만 한 분기 동안 100억 달러 규모에도 불구하고 지난 분기보다 약 40%의 적자를 냈다. 보아하니 배달 사용자의 단가가 증가하는 것은 적자를 낮추는 데 도움이 되지 않는 것 같다. 만약에 적자가 증가하는 것이 보조금으로 시장 점유율을 증가하는 것이라면 월간 이용자 수도 증가하지 않다.

보조금은 사용자의 활성을 증가시키지 못하고 객단가가 증가하면 손실을 줄일 수 없다. 이 비즈니스 모델을 좀 이상하게 보인다. Uber의 2 분기 재무제표가 더욱 엄격하게 살펴볼 것이다.

----------

Uber recently announced 2021Q1 financial report. As a growth company, it is not bad compared to the same period in 2020, but if compared with previous quarter, the data may cause concerns of investors, especially the two parts of active users and food delivery business:

1. Active users: The MAU in 2021Q1 is only 5 million more than in 2020Q4, a 5% growth rate is nearly 0; and after a year of rapid growth in food delivery, MAU still can‘t keep up with 2020Q1, which is a bit of disappointed.

2. Food delivery : This business is advancing quarter by quarter. The transaction volume is 150% higher YoY and 20% higher QoQ. However, even if the scale of tens of billions USD in a quarter is achieved, the loss is still 40% higher than the previous quarter. It seems that the increase in ATV(average transaction value) of food delivery users does not reduce the loss. If the loss increase is to expand market share with subsidies, we can see no extension of MAU.

Subsidies cannot expand market share, and higher ATV cannot reduce losses. This business model may be a bit odd. It is estimated that Uber's second quarter earnings report will be treated more strictly.

標籤 Label:Uber UBER ATV food delivery Didi Meituan