海擇短評 Haize Comment:

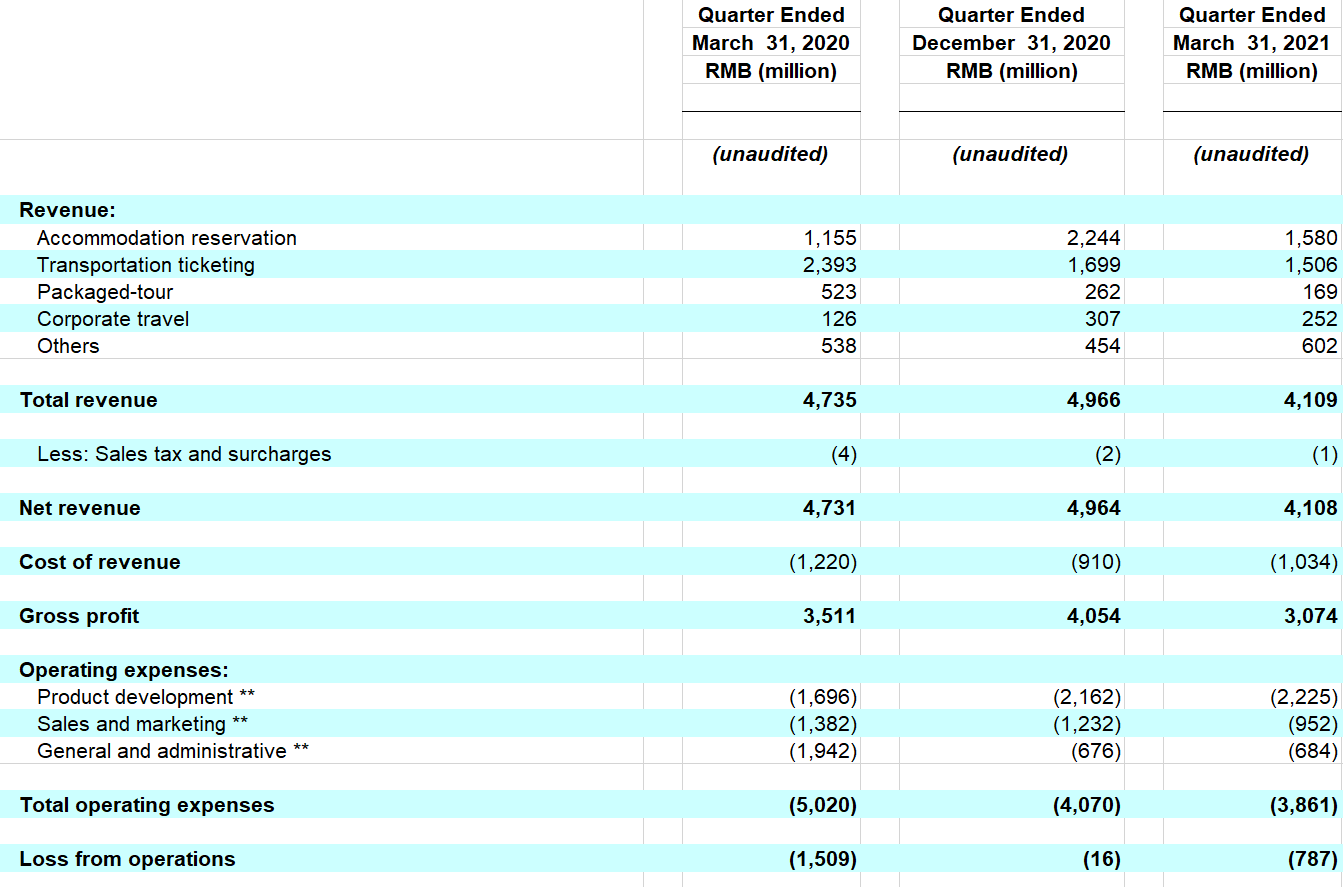

攜程公告了2021Q1財報。跨國旅遊的恢復誠然需要時間,但從國際OTA在美國境內旅遊市場的快速復甦來看,由於中國的疫苗接種人口快速上升,我們認為中國的境內市場也會發生類似現象。我們簡略的財報後觀點如下:

1. 中國國內市場足以承載投資人期許:光靠單一美國國內市場的亮眼運營數據,今年Expedia市值創下歷史新高,Airbnb的市值一度達到1300億美金,甚至超過全球短租市場產值。現在看來,中國市場也足夠攜程挖掘。公司說明從國內機酒預訂量來看,2021Q2相對2019同期增長超20%,國內酒店的總產量(volume)已覆蓋2019年同期國內+海外酒店的總產量;當然海外酒店佣金高,收入尚沒有跟上,但這已經是超乎consensus預期的表現了。

2. 客單價增長:公司談到優質休閒旅行(quality travel)的旅遊現象,意指攜程在酒店取得了更高的客單價,或說是中高端酒店的銷售更好。這與境外因疫情興起高單價的全棟或整層短租有所不同,更像是國外旅遊的取代。我們理解這應該是對投資人強調,由於在高端酒店有優勢,攜程在後疫情時期會比美團更受惠。

3. 疫苗接種人口數支持攜程預期:根據美國CDC數據,截至5/17,中國已接種超過4億劑;考慮到美國在5月中接種人口占比達40%時,就徹底放開旅遊限制,雖然無法確定中國接種人口達到類似占比的具體時間,我們推估可能發生在Q3,無論如何,相信中國會是最快徹底放開旅遊限制的亞洲主要國家。

4. 反壟斷:攜程的投資風險之一為反壟斷監管。從歐洲來看,Google與Amazon被視為反壟斷監管首要目標,而Booking與Airbnb面對的炮火相對低很多,雖然是細分領域的巨頭,但從市值與影響力來說,似乎對政府又不那麼有威脅,只要承認了"gatekeeper"應盡的義務,基本沒有懲罰。我們覺得攜程在中國也處於類似"比上不足比下有餘"的處境,是否有風險,主要還是取決於應對監管的態度。

----------

씨트립(Ctrip. com)는 2021년 일차분기 재무보고를 공고했다. 물론 다국적 관광의 회복은 시간이 필요하지만 국제 OTA가 미국내 관광 시장에서의 빠른 회복을 보면 중국의 백신 접종 인구가 급격히 증가하기 때문에 우리는 중국의 국내 시장에도 비슷한 현상이 발생할 것이라고 생각한다. 재무보고에 대하여 우리의 간략한 관점은 다음과 같다.

1.중국 국내 시장은 투자자들의 기대치를 충분히 달성할 수 있다. 단일 미국 국내 시장의 눈 부신 운영 데이터만으로는 올해 Expedia의 시가 사상 최고치를 기록했고 Airbnb 의 시가는 한때 1300억 달러에 달했으며 전 세계 단기 임대의 시장 생산액을 초과 했다. 현재로 보면 Ctrip이 중국에서 시장을 충분히 발굴할 수 있을 것 같다. 회사 설명에 따르면 국내 항공권과 호텔의 예약 수량을 보면 2021년 이차분기는 2019년 동기 대비 20% 증가했고 국내 호텔의 총 생산량 (volume)은 2019년 동기 국내 및 해외 호텔의 총 생산량을 덮었다. 물론 해외 호텔의 커미션이 높고 수입이 아직 따라가지 못 하지만 이것은 이미 합의(consensus)하고 기대하는 표현을 초월한다.

2.고객 단가가 증가한다. 회사는 양질의 레저 여행 (quallity travel)의 관광 현상에 대해 언급했다. 이는 Ctrip가 호텔에서 더 높은 고객 단가를 얻었거나 중·고급 호텔의 판매가 더 좋다는 뜻이다. 이는 해외에서 발생한 코로나로 인해 고가의 아파트 전체 또는 전층의 단기 임대와 달리 마치 해외 여행의 대체물과 같다고 생각한다. 우리의 이해는 다음과 같다. Ctrip은 투자자에게 ‘고급 호텔에서 우세를 가지기 때문에 포스트 코로나 시기에 메이퇀(美团)보다 혜택을 받을 것이’라는 점을 강조하고 싶다.

3. 백신 접종 인구수가 Ctrip의 예상을 지지한다. 미국 CDC에 따르면 5월17일까지 중국은 4 억 제 이상의 백신을 접종했다. 미국이 5월에 접종 인구가 40%에 이를 때 관광 규제를 철저히 풀었다는 것을 감안하면, 중국 접종 인구가 비슷한 비율을 차지하는 구체적인 시간에 이르는지는 확인되지 못하지만 삼차분기에서 발생할 것으로 추정된다. 어쨌든 관광 규제를 가장 빨리 풀어줄 것으로 예상되는 아시아 주요 국가가 중국이라고 생각한다.

4.반 독점: Ctrip는 가진 투자 리스크 중 하나는 반 독점 감독이다. 유럽에서는 Google과 Amazon이 반 독점 규제의 최우선 목표로 여겨지는 반면, Booking과 Airbnb가 직면하는 포화는 상대적으로 낮다. 세분화 분야의 거두이지만, 시장 가격과 영향력에 있어서는 정부에 위협적이지 않은 것 같다. 그들은 수문장(gatekeeper)이 해야 할 의무를 인정하기만 하면 처벌이 거의 없다. 우리는 Ctrip이 중국에서도 '위를 보면 부족하고 아래를 보면 여유가 있다' 는 비슷한 상황에 처하고 리스크가 있는지 없는지는 감독 관리의 대응 태도에 달려 있다고 생각한다.

----------

Ctripは2021年Q1の決算を発表した。国際観光の回復には時間がかかるが、米国内の観光市場でのグローバルOTAの急速な回復を見ると、中国のワクチン接種者数の急速な増加により、中国の国内市場でも同様の景気回復が見られると思う。Ctripの決算報告について私たちの見解は次の通りだ。

1、中国の国内市場は投資家の期待を支えるに十分だ。米国の国内市場での優れた運営データだけで、今年Expediaの時価総額は過去最高を記録し、Airbnbの時価総額は一時1300億ドルに達し、全世界のショートタームレンタル市場の規模を上回った。今見ると、中国市場もCtrip社が発掘するのに十分だ。国内航空券およびホテルの予約量(枚数と泊数)を見ると、2021年Q2は2019年同期に比べて20%以上増加し、国内ホテル事業の予約泊数(volume)は2019年同期の国内・外ホテル事業の合計予約泊数(volume)を超えた。もちろん海外のホテルのコミッションが高いため、収入面では、2019年同期の水準にはまた追いついていないが、このような業績は予想を超えている。

2、より高い客単価。Ctrip社が高品質レジャー旅行(quality travel)という旅行現象に言及たのは、ホテル事業の客単価が上昇し、中・高級ホテルの売り上げが好調だったことを伝えたかったからだ。海外で新型コロナで全棟または全フロアのショートタームレンタルの客単価が高くなるとは違って、中国では客単価が高くなったのは、国内旅行が海外旅行に取って代わったからだ。これは、「Ctripは、高級ホテルの市場での優位性により、ポストコロナ時代に美団よりも競争優位性を持っている」投資家に強調していることを意味する。

3、ワクチン接種人数は、Ctrip社の期待を支えることができる。米CDCのデータによると、5月17日までに中国ではワクチンの接種は4億回を超えた。米国は5月中に接種率が40%に達すると、旅行規制を完全に解除した。中国が同様の接種率に達する具体的な時期はまた分からないが、Q3になると予想される。いずれにしても、中国が最も早く旅行規制を完全に解除するアジア主要国になるだろう。

4、反トラスト法。Ctripの投資リスクの一つは独占禁止法のリスクだ。ヨーロッパから見ると、GoogleやAmazonは独占禁止法の第一規制対象となった。BookingやAirbnbは、ある市場セグメントの大手でありながら、時価総額や影響力からすれば、政府にとってさほど脅威ではなさそうだから、規制からの圧力は比較的少なくなった。「ゲートキーパー(Gatekeeper)」責任を果たせば、BookingやAirbnbへのペナルティはほとんどない。Ctripは中国でも「上と比べると足りないが、下と比べると余りがある」ような状況にあり、独占禁止法のリスクがあるかどうかは、主に規制に対する態度次第だと思えている。

----------

Ctrip announced 2021Q1 financial report. The recovery of transnational tourism certainly takes time, but judging from the rapid recovery of international OTAs in U.S. domestic travel market, due to the rapid increase in China’s vaccinated population, we believe that similar phenomena will also occur in China’s domestic market. Our post-report views are as follows:

1. The Chinese domestic market is sufficient to carry investors' forecast: relying solely on the brilliant operating data of a single US domestic market, the market value of Expedia hit a record high this year, that of Airbnb once reached $130 billion, even exceeding the total output value of global short-term rental market. It now appears that the Chinese market is also sufficient for Ctrip to tap. The company explained that from the perspective of domestic air ticket and hotel bookings, 2021Q2 increased by more than 20% YoY, the total volume of domestic hotels has covered the total output of domestic + overseas hotels in the same period in 2019; certainly because of the higher commissions of overseas hotel bookings, the revenue is not yet catch up, but this is already beyond consensus expectations.

2. ATV(average transaction value) growth: The company talked about the tourism phenomenon of quality travel, which means that Ctrip has achieved higher ATV in hotels, or that mid-to-high-end hotels have better sales. This is different from whole-building or whole-storey short-term rentals with high ATV due to the spread of pandemic abroad. We understand that this should be an emphasis on investors that because of its advantages in high-end hotels, Ctrip will benefit more than Meituan in post-pandemic era.

3. The number of vaccinated population supports Ctrip's prediction: As of 17 May more than 400 million doses have been injected in China, according to US CDC data; considering that the United States has completely lifted travel restrictions when the vaccinated population reaches 40% in mid-May, Although the specific time when China's vaccinated population will reach a similar proportion remains unconfirmed, we estimate that it may happen in Q3. In any case, we believe that China will be the fastest major Asian country that completely lift travel restrictions.

標籤 Label:Ctrip Trip.com Group TCOM Airbnb Expedia Booking OTA herd immunity post-pandemic era