登錄

選單

登錄

海擇短評 Haize Comment:

日本近期研議放寬對股權投資的監管,這反應了在全球交易所的層面,試圖下剋上的現象逐漸風起雲湧。

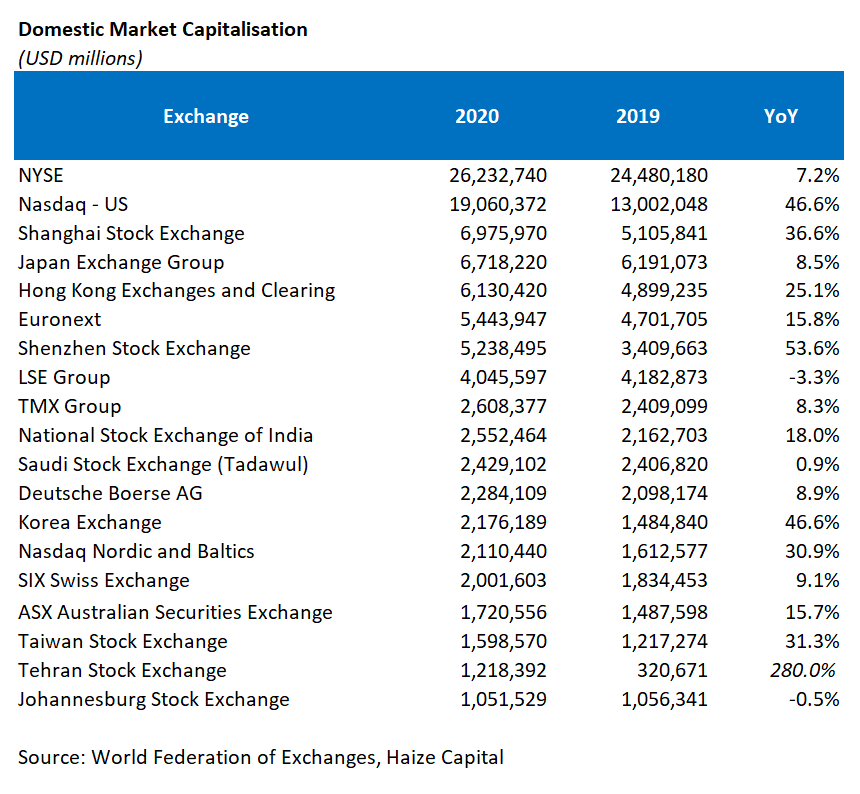

由於美國二級市場擁有諸多優秀條件,囊括了多數高市值的科技類獨角獸,特別是IPO時仍虧損的公司,美國上市一直是全球創業公司的首選。具體看數據,2020年底全球最大的交易所是紐交所,旗下上市公司總市值26兆美金;其次是納斯達克,總市值19兆美金,年增率近47%。其後就沒有10兆美金量級的交易所了。

不只本文提到的日本,各國的證交所也都在思考怎麼爭取優質公司IPO,肥水不落外人田;市場流動性與資本利得稅制不容易很快改善,最簡單可做的就是放寬上市條件,讓虧損的公司得以上市。過去的規定當然有過去的背景,虧損公司代表風險較大,證交所當然有義務為投資人做初步把關,這也與會計上的保守穩健原則相合。但現在有太多的科技公司,先做大、再做精,當取得足夠大的經濟規模,得到統治式地位後,一旦盈利,數字就很驚人。亞馬遜與美團都是很好的例子,太過嚴苛的上市條件只是把好的公司推到其他國家IPO。

這個風潮的影響是,無法以C輪、D輪做到洲際化或國際化的虧損科技公司,以A輪規模在本地交易所上市的機會更大。說得好聽是能在本國再融一筆錢繼續衝刺,但也可能成為只是多走一步的殭屍公司,原來這是為投資它的創投帶來風險,現在風險則是由散戶投資人接盤。當然也會有能順利走下一步的公司,除了公司體質,這與當地交易所的本益比與資金規模、投資政策、自由市場的程度都有關。我們認為這個風潮是兆美金量級的交易所向10兆美金量級突破的缺口,目前排名於美國兩大證交所之後的分別為滬交所、東證、港交所、泛欧交易所、深交所,都有向上一步的機會。

----------

일본이 최근에 주주권 투자에 대한 감독을 완화한다. 이것은 전세계 거래소 차원에서 ‘하극상’을 시도하는 현상이 점점 커지고 있음을 나타낸다.

미국 2급 시장은 여러 가지 우수한 조건을 가지기 때문에 시가가 높은 과학 기술 유니콘을 포함하고 있다. 특히 IPO 때 손해를 본 회사는 미국에서 상장하는 것은 전세계 창업 회사의 최우선 선택이었다. 구체적으로 데이터를 보면 2020년말에 전세계에서 가장 큰 거래소는 뉴욕증권거래소였고 상장 회사의 총 시가는 26조 달러다. 그다음은 나스닥, 총 시가 19조 달러, 연 증가율은 47%에 육박한다. 그 뒤로는 10조 달러 거래소가 없다.

본고에서 언급한 일본뿐만 아니라 각국의 증권 거래소는 질 좋은 회사의 IPO를 어떻게 쟁취할 것인가를 생각하고 있다. 기름진물은 남의 밭에 떨어지지 않다는 것처럼 시장 유동성과 자본 이득 세제는 쉽게 개선되지 않는다. 가장 간단한 것은 상장 조건을 완화하고 적자 기업을 상장시키는 것이다. 과거의 규정은 물론 과거의 배경이 있고 손실 회사의 리스크가 비교적 크다. 증권 거래소는 당연히 투자자를 위해 초보적인 점검을 해야 하는데 이것은 회계에서의 온건한 보수주의 원칙과 부합된다. 그러나 지금은 너무 많은 과학기술 회사가 먼저 크게 만들고 다음에 세밀하게 한다. 충분한 경제 규모를 얻고 지배적인 지위를 얻으면 일단 이윤을 창출하면 숫자가 훨씬 놀랍다. 아마존과 메이투안은 모두 좋은 예다. 너무 엄격한 상장 조건은 좋은 회사를 다른 나라에서 IPO를 하는 것을 야기한다.

이 열풍의 영향은 C차, D차로 인터컨티넨탈 또는 국제화를 실현하지 못한 적자 과학기술회사가 A차 규모로 현지 거래소에 상장하는 기회가 더욱 커지다는 것이다. 잘 말하면 자국에서 돈을 한몫 더 융자할 수 있지만 한 걸음 더 나아가는 좀비 회사가 될 수도 있다. 원래 이것은 투자의 VC에 리스크를 가져다 주는 것이고 현재 리스크는 개인 투자자가 맡는 것이다. 물론 다음 단계에 진출할 수 있는 회사도 있을 것이다. 회사 체질을 제외하고 이는 현지 거래소의 수익률과 자금 규모, 투자 정책, 자유 시장 정도와 관련이 있다. 우리는 이 열풍은 조 달러 급 거래소가 10조 달러로 돌파하는 돌파구라고 생각한다. 현재 미국 2 대 증권거래소에 버금가는 상하이 증권거래소, 도쿄 증권거래소, 홍콩 증권거래소, Euronext, 선전 증권거래소가 모두 성장할 기회가 있다.

----------

日本が最近、株式投資に対する規制緩和を検討したことは、世界の取引所レベルで下剋上を試みる風潮が広まることを反映している。

米国の株式流通市場は優秀な条件が多いため、多数の時価総額の高いテクノロジー系のユニコーン企業、特にIPO時に赤字だった企業が誘致された。アメリカでの上場は、世界中のスタートアップにとって最良の選択肢だ。データを見ると、2020年末時点で世界最大の取引所はニューヨーク証券取引所で、上場企業の時価総額は26兆ドルだった。次にナスダックが時価総額19兆ドルで47%近く増加した。それ以外に、10兆ドル級の取引所がない。

本文で言及した日本証券取引所だけでなく、各国の証券取引所も優良企業のIPOをいかに誘導するかを考えている。市場流動性やキャピタルゲイン税の税制がすぐに改善されることができない、最も簡単なの方法は上場要件を緩和して、赤字の企業であっても上場を認めることだ。過去の規制はもちろん過去の背景があり、赤字会社はリスクが大きいことを意味し、証券取引所は投資家を保護するため、初歩的な上場審査を行る義務があり、これも保守主義の会計原則と合致している。しかし今では、大きくしてから精緻化して、規模を大きくして市場において有力な地位を占めた後、利益を出すと、驚くべき数字になるテクノロジー企業があまりにも多いのだ。アマゾンや美団が良い例だ。上場環境はあまりにも厳しいと、良い企業の海外市場への株式上場することが増えていく。

この風潮の影響で、資金調達のシリーズCやシリーズDで地域拡大や国際化を実現できない赤字のテクノロジー企業は、シリーズAの規模で地方取引所に上場するチャンスが大きくなったのだ。これらの会社が自国でもう一つの資金調達をしてダッシュすることができるが、一歩だけ伸びるゾンビ会社になる可能性もある。もともとはVCが引き受けていたリスクだが、今では個人投資家がこのリスクを取っている。当然、次のステップに進む会社もある。つまり、これは会社の体質だけでなく、現地取引所の収益率や資金規模、市場政策、市場自由化度とも関係がある。この風潮は、1兆ドル級の取引所が10兆ドル級へとブレイクする機会を意味すると考えられる。現在、米国の2大証券取引所に次ぐ上海証券取引所、東京証券取引所、香港証券取引所、Euronext、深圳証券取引所には成長の機会がある。

----------

Japan's recent discussion on relaxing the supervision of equity investment reflects the gradual surging of trying to ”Gekokujo“(similar to juniors dominating seniors)at global exchanges.

Since the US secondary market has many excellent conditions, covering most high-value tech unicorns, especially companies that are still losing money at the time of IPO, US listing has always been the first choice for global startups.

In terms of specific data, the world's largest exchange at the end of 2020 is the NYSE, with a total market value of US$26 trillion for its listed companies; followed by Nasdaq, with a total market value of US$19 trillion and an annual growth rate of nearly 47%. Apart from that, there are no exchanges in the order of US$10 trillion.

Not only Japan, but the stock exchanges of various countries are also thinking about how to seize high-quality company IPOs, and keep all benefits for its own; market liquidity and the capital gains tax system are not easy to improve quickly, the easiest and feasible way is to loosen listing terms, which is allowing the IPO of loss-making companies. Old rule has its own background, loss-making companies mean greater risks, the stock exchange was obliged to conduct preliminary checks for the benefit of investors,it's also in line with the conservative and steady principles of accounting. But now there are too many tech companies that first grow bigger and then refine, when they have achieved a large enough scale and a dominant position, once they make a profit, the numbers are amazing. Both Amazon and Meituan are good examples,too stringent listing conditions just push good companies to go public in other countries.

The impact of this trend is that loss-making tech companies that cannot achieve intercontinental or internationalization in Series C or D will have a greater chance of listing on local exchanges in Series A. They probably claimed that they have raised another sum of money to develop business, but it may just takes one step further before turning into zombie company. Originally the risk belongs to venture capital who invested in it, but now the risk is taken over by individual investors.Of course, there will be companies that can develop further smoothly. In addition to the company itself, this is related to the price-to-earnings ratio of local exchange, the scale of funds, investment policies, and the extent of the free market. We believe that this trend is a chance for trillion dollars-size exchanges to upgrade to 10 trillion dollars. The current rankings behind the two major U.S. stock exchanges are Shanghai Stock Exchange, the Japan Exchange Group, Hong Kong Exchange and Clearing, and the Euronext, Shenzhen Stock Exchange, all have the opportunity to move forward.

資料來源 Resource:Yahoo

標籤 Label:Japan JSDA IPO NYSE Nasdaq Amazon Meituan