登錄

選單

登錄

海擇短評 Haize Comment:

Uber在8/5公告了2021Q2財報,除了強調Delta變種病毒對運營不造成影響外,也加碼承諾Q4可以首次盈利,看來股東給的壓力不小。依據公告,我們節錄海擇的幾個觀點如下:

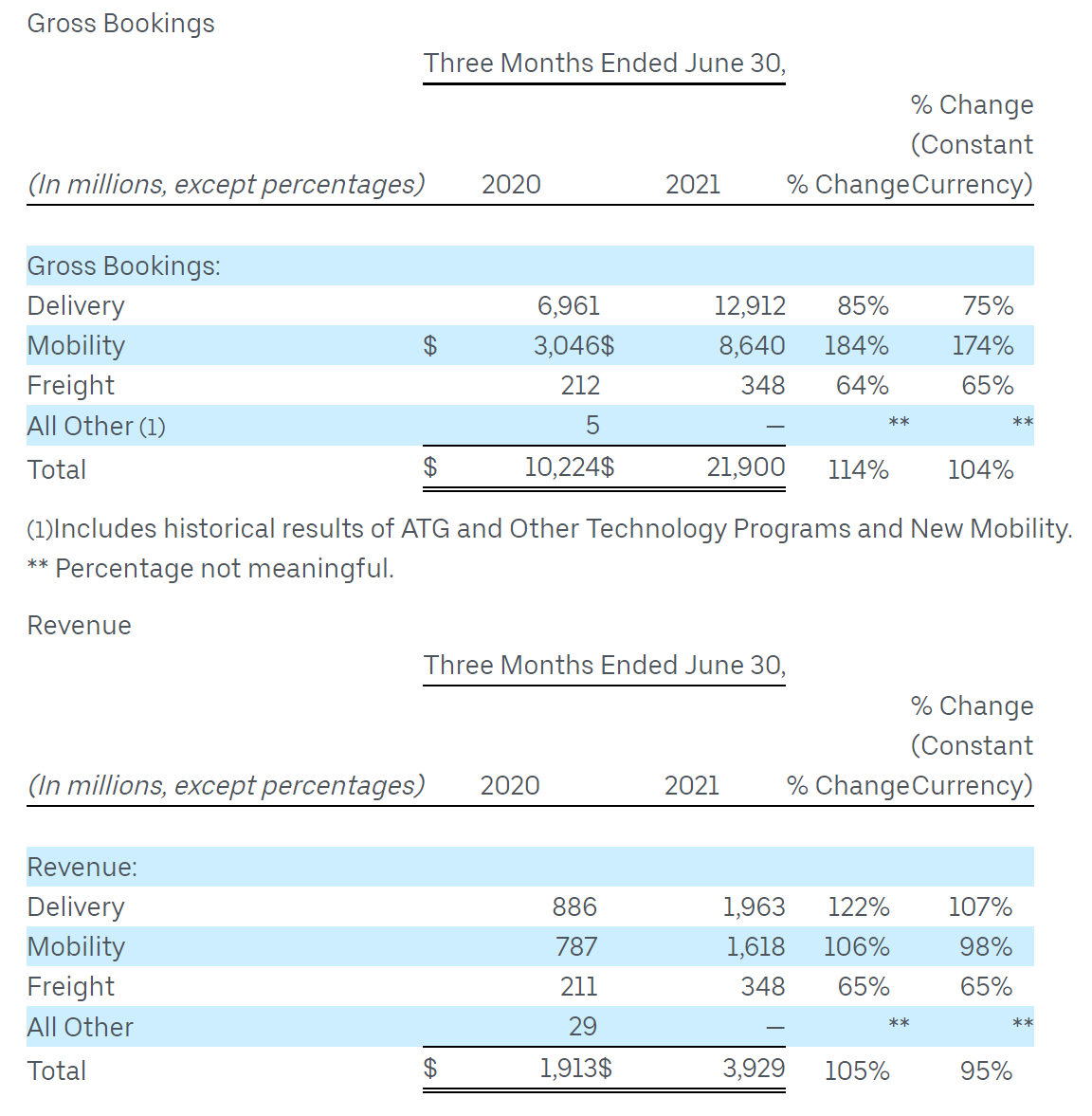

1. 增長終於恢復:疫情後首次交易額超過2019年同期,公司對投資人說的故事得以續行。

2. 外賣盈利不易:外賣交易額從2019年起,兩年間由33億美金成長到129億美金,增速接近3X;但EBITDA虧損也不過從2.9億美金降到1.6億美金。雖然Take Rate名義上有15.2%,但實際補貼似乎難以降低。

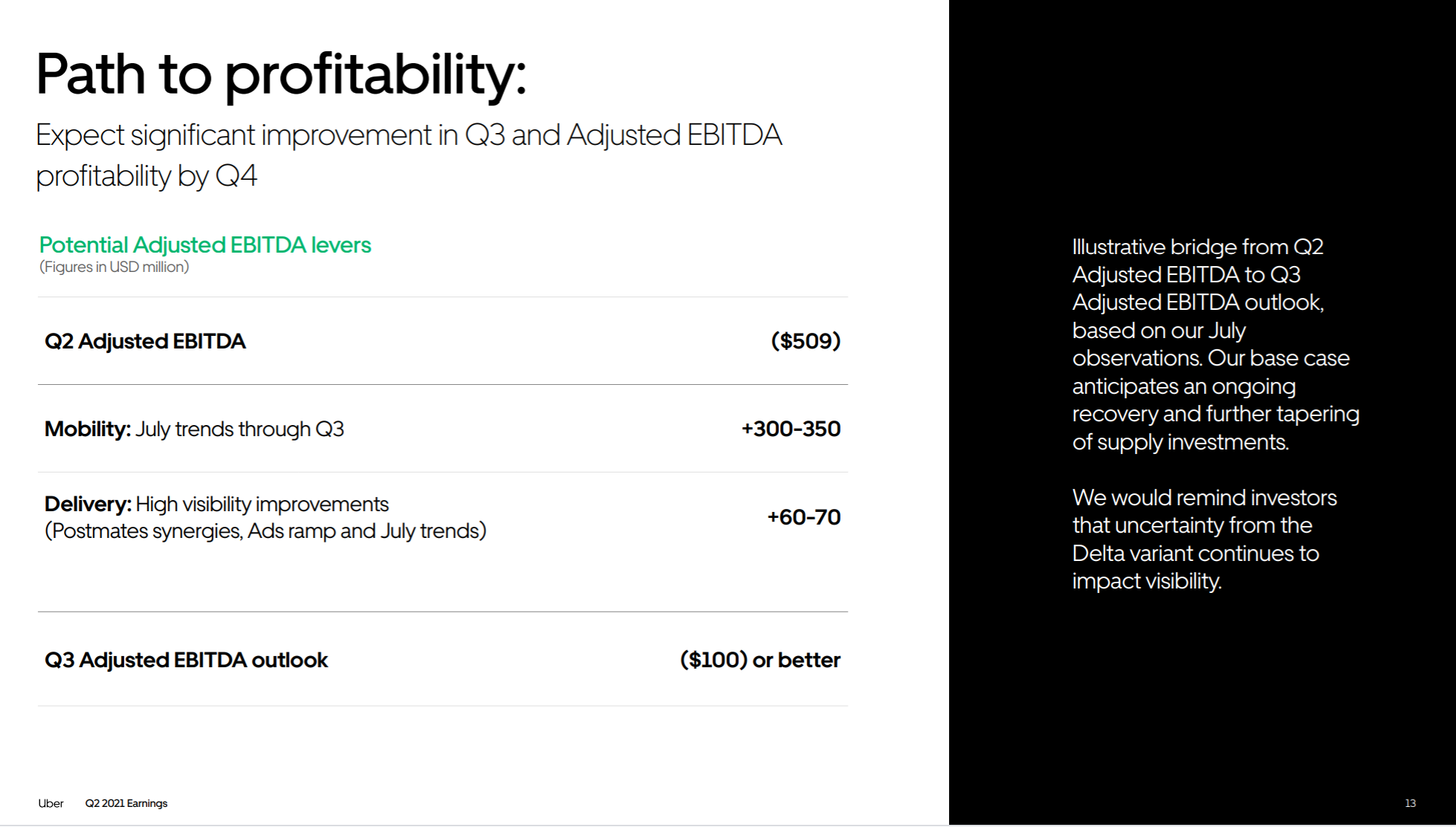

3. 預估Q4盈利:Q2網約車業務雖僅達2019年同期的66%,但單獨財務中心結算仍盈利;因此公司把整體盈利的重點放在外賣轉盈與網約車業務的快速復甦。

Uber能盈利的運營假設是,在維持一季5億美金的公共費用之際,網約車產品線的需求因為疫情好轉快速回升,而外送產品線仍會繼續爆發,因為餐飲外賣的需求轉化為生活雜貨/酒類等傳統線下需求的互聯網化。由於目前生活雜貨業務的交易額僅佔整體交易額的5%-6%,是否確實能盈利,還待觀察。

----------

Uber는 8월 5일에 2021년 2분기 재무 보고서를 발표했는데, Delta 변종 바이러스가 운영에 영향을 미치지 않을 것이라고 강조한 것 외에도 4분기부터 이익을 낼 수 있다고 약속한다. 주주들로부터 상당한 압력을 받고 있는 것으로 보인다. 재무 보고서에 근거하여 몇 가지 관점을 다음과 같이 요약한다.

1. 경영 성장은 마침내 회복되었다. 코로나 19 발생 이후 처음으로 거래액이 2019년 같은 기간을 넘어셨다. 회사가 투자자들에게 얘기했던 스토리가 계속 될 수 있다.

2. 식품 배달의 이윤을 받은 것이 쉽지 않다. 식품 배달 거래액은 2019년부터 2년간 33억 달러에서 129억 달러로 3 배 가까운 속도로 성장했다. 그러나 EBITDA의 손실은 2억 9000만 달러에서 1억 6000만 달러로 줄어드는 데 그쳤다. Take Rate는 명목상으로는 15.2%로 차지하지만, 실제 판촉 비용을 낮추기가 쉽지 않아 보인다.

3. 4분기에는 흑자 전환이 예상된다. 2분기 렌터카 업무는 2019년 동기의 66%에 불과하지만 재무 결산하면 여전히 이윤이 났다. 그래서 회사는 전체 이익의 중점을 배달 판매의 수익과 렌터카 업무의 빠른 회복에 두었다.

Uber가 수익을 낼 수 있는 운영 가설은, 1분기에 5억 달러의 공유 코스트가 유지되는 동안 렌터카 제품 라인의 수요는 코로나 19의 호전 때문에 빠르게 회복되고 식품 배달 제품 라인은 여전히 폭발할 추세다. 식품 배달의 수요가 생활잡화/술류 등 전통적인 오프라인 수요의 인터넷화로 바뀌기 때문이다. 현재 생활잡화 업무는 전체 거래액의 5%~6% 밖에 안 되기 때문에 마진 확보가 확실할지는 두고 봐야 한다.

----------

Uberは8月5日、2021年第2四半期決算を発表し、デルタ型変異ウイルスが運営に影響を与えないことを強調したほか、第4四半期に初めて黒字化できることを約束した。株主からの圧力は少なからずあるようだ。Uberの財務報告書によると、海擇資本のいくつかの見解を次のように抜粋する。

1、ようやく成長が回復した。新型コロナ後初めて取引額が2019年の同時期を上回り、Uberが投資家に話したストーリーは継続できる。

2、フードデリバリー事業で利益を出すのは簡単ではない。フードデリバリーの取引額は、2019年からの2年間で33億ドルから129億ドルへと3倍近く増加した。しかし、EBITDAの損失は2億9000万ドルから1億6000万ドルに減少したに過ぎない。Take Rateは名目上は15.2%となっているが、実際に販促費の引き下げは容易ではなさそうだ。

3、第4四半期の黒字化を見込む。第2四半期の配車サービス事業は2019年同期の66%にとどまったが、単独決算では黒字だった。そこでUberは、フードデリバリー事業の黒字転換と配車サービス事業の急回復に、全体の黒字化の重点を置いている。

Uberが黒字転換できるの前提は、四半期ごとに5億ドル以内の共有コストを維持しながら、新型コロナの収束により配車サービスの需要が急速に回復し、フードデリバリー需要が生活雑貨/酒類などの従来型オフライン需要のオンライン化を促進することにしたがって、配達事業は爆発し続けることだ。日用品/雑貨の配送事業の取引額は現在、全体の5 ~ 6%に過ぎないため、確実に利益を上げるかことができるかどうかはまた不明だ。

----------

Uber announced 2021Q2 financial report on Aug 5. In addition to emphasizing that the variant virus Delta will not affect operations, it also promises to make a profit for the first time in Q4. It seems that the shareholders put a great pressure on it. Base on its announcement, we excerpted several viewpoints of HaiZe as follows:

1. Growth finally returns: Since the pandemic, it is the first time that the gross booking exceeds that of same period in 2019, the company could continue its story to investors.

2. Profit is not easy for delivery business: Since 2019, the gross booking of delivery has grown from $3.3 billion to 12.9 billion within two years, a growth rate close to 3X; but the EBITDA loss has dropped only from $290 million to 160 million. Although the Take Rate is nominally 15.2%, the actual subsidy seems difficult to reduce.

3. Estimated profitability in Q4: Although mobility business in Q2 only reached 66% of the same period in 2019, the separated settlement is still profitable; therefore, the company focuses the overall profitability on delivery business and rapid recovery of mobility .

Uber’s operating prerequisite for profitability is that while maintaining a quarterly public expenditure of $500 million, the demand for online car-hailing has rebounded rapidly due to the eased pandemic, and delivery business will continue to explode, because food delivery demand will be turned into the networking of traditional offline demand such as daily groceries/liquor. As the current daily grocery business only accounts for 5%-6% of the overall transaction value, it remains to be seen whether it can actually be profitable.

資料來源 Resource:Uber

標籤 Label:Uber UBER DIDI delivery car-hailing mobility Delta Covid-19