登錄

選單

登錄

海擇短評 Haize Comment:

Airbnb近期公告了2021Q2財報。整體來說,Airbnb的業績相對2019年很好,財務面大幅好轉也是意料之內。從長期趨勢來看,Airbnb與Booking的分野逐漸明確,單從歐美短租行業來說,只要死亡率不會戲劇化攀升,疫情持續對行業更有利;但疫情終歸會平息,住宿除了度假目的地外,城市住宿的競爭依舊很重要,這部分酒店有可能比短租強。亞洲迥異於歐美的短租分銷生態,Airbnb仍然會遇到挑戰。我們分享部分對Airbnb財報的觀點如下:

1. 間夜數:Q2間夜數8310萬與19年同期8390萬相仿。Airbnb談到Q3的單日峰值400萬很驚人,就算Q3平均每天只有150萬間夜,整個季度也有1.35億間夜,比2019Q3好上57%。不過做投資的都知道,單純從日峰值來推估是有風險的,只能說Brain雖然初入二級市場,但其實很懂得市場需要的那套既模擬兩可又能讓資本方興奮的話術。

2. GMV&收入:Q2 GMV達134億美金,較19年同期98億大幅增加37%;但收入僅微增10%,如果用公司所說明佣金率一致維持在15%來看,這反映了Airbnb在收入前可能就刨掉了很多行銷與維護業主的成本。

3. 盈利:目前Airbnb估值900億美金左右,比Booking的850億美略高,投資人給他這樣的估值當然不是只為了看它轉盈。公司Q2 EBITDA已達2.2億美金,也說明了Q3 EBITDA會創下歷史新高,而此前的高點為5億美金。

4. Delta下半場的影響:Airbnb一樣對Q3的Delta影響給到了高度樂觀的回應,相信Q3創歷史新高沒有問題。不過,這次電話會議可以看出Airbnb與其他酒店OTA的微妙差異,Q2疫情逐步好轉之際,Airbnb自豪的長訂單(1訂單連住超28天)就從24%降到19%;亦即,疫情快速好轉對Airbnb強調的旅遊新趨勢會發生衝擊。

5. 重獲利:看來Airbnb的方針高度轉向盈利,這對投資人固然是好事,對競爭者來說也是;Airbnb的短租以外的產品線太多,這次還談到了旅行保險,我們更希望它花更多精力與費用繼續增加市佔率。

----------

Airbnb는 최근 2021년 2분기의 재무보고서를 발표하였다. 전반적으로 볼 때 Airbnb의 실적은 2019년에 비해 양호하며, 재무적인 측면에서도 상당한 호전은 호전된 것도 예상했던 일이다. 장기적인 추세로 볼 때 Airbnb와 Booking의 각자의 영역은 점차 명확해지고 있다. 유럽과 미국의 단기 임대 산업을 놓고 볼 때 사망률이 급격히 상승하지 않는 한, 코로나 19의 지속이 업계에 더욱 유리하다. 그러나 코로나 19는 결국 종식될 것이며, 비관광도시에서도 숙박업계의 경쟁은 여전히 중요하다. 도시에서 호텔은 단기 임대보다 더 좋을 수 있다. 유럽과 미국의 단기 임대의 소매 방식과 매우 다른 아시아에서 Airbnb는 여전히 도전에 직면해 있을 것이다. Airbnb의 재무보고서에 대한 다음의 관점을 공유한다.

1. Room Nights: 2분기의 룸나잇은 8310만 명으로, 19년 같은 기간의 8390만 명과 비슷하다. Airbnb는 3분기의 하루 최대 400만 룸나잇은 놀라운 수치이며, 3분기의 하루 평균 룸나잇이 150만 개밖에 되지 않는다 하더라도 전체 분기 동안 1.35억 개의 룸나잇이 발생하여 2019년 3분기보다 57% 증가했다고 밝혔다. 투자를 하는 사람들은 단순히 하루 최고값으로만 추정하는 것은 리스크가 있다는 것을 모두 안다. Brain이 비록 2급 시장에 처음 진입했지만 사실 그는 시장이 원하는, 애매모호하면서도 자본을 흥분시키는 말을 잘 알고 있다.

2. GMV & 수입: 2분기 GMV는 134억 달러로 19년 동기의 98억 달러에 비해 37% 대폭 증가하였지만 수익은 10% 밖에 증가하지 않았다. 만약 수수료율이 내내 15%를 유지한다는 회사의 설명에 따라, 이는 Airbnb의 수익으로 계상하기 전에 많은 판매 및 유지 관리 비용을 빼었는 것을 반영한다.

3. 적자를 흑자로 돌리다. 현재 Airbnb의 평가액은 약 900억 달러로 Booking의 850억 달러보다 약간 높다. 투자자들이 그에게 높은 시장 가격을 추정한 것은 물론 이익을 보기 위해서만은 아니었다. 회사의 2분기 EBITDA는 2.2억 달러에 달했으며, 이는 3분기에 역사상 최고치를 경신할 것임을 시사한다. EBITDA가 이전의 최고점이 5억 달러에 달렸다.

4. 앞으로 Delta의 영향: Airbnb는 3분기의 Delta 영향에 대해 매우 낙관적으로 반응했으며 3분기의 최고 기록 경신에 문제가 없다고 믿었다. 하지만 이번 전화 회의를 통해 Airbnb와 다른 호텔의 OTA간의 미묘한 차이를 보일 수 있었다. 2분기의 코로나 19의 상황이 점차 호전될 때 Airbnb가 자랑하던 장기 예약 (한 번 예약이 28일 이상의 숙박)은 24%에서 19%로 떨어졌다. 이 빠른 호전은 Airbnb가 강조하는 새로운 여행 트렌드에 충격을 줄 수 있다.

5. 이익을 중시하다. Airbnb는 수익얻음으로 방향을 선회하고 있는데, 이는 투자자들뿐만 아니라 경쟁자들에게도 좋은 일이다. Airbnb는 단기 임대 이외의 제품 라인이 너무 많은데, 이번에는 여행자 보험도 언급했는데, 우리는 Airbnb가 더 많은 노력과 비용을 들여 시장 점유율을 계속 높이기를 바란다.

----------

Airbnbは最近、2021年第2四半期の財務報告書を発表した。全体的にAirbnbの業績は2019年に比べて好調で、財務面では状況が大幅に好転したのも想定内のことだ。長期的に見て、AirbnbとBookingのそれぞれの分野は徐々に明らかになっている。欧米の短期レンタル業界だけでいえば、死亡率が劇的に上昇しない限り、新型コロナが続くほうがこの業界に有利だ。しかし、新型コロナは最終的に終息するだろうし、宿泊業界は観光地以外の都市での競争が依然として重要であり、都市ではホテルは短期レンタルよりも強い可能性がある。アジアでの短期レンタル業態は欧米のそれとは全く異なるため、Airbnbはまだまだ挑戦に直面している。Airbnbの公表財務諸表について、私たちのいくつかの観点は以下の通りだ。

1、宿泊数。第2四半期の予約泊数8310万泊は、2019年同期の8390万泊とほぼ同じだ。Airbnbは、第3四半期の1日の最大ピークレベルの400万泊は驚異的で、仮に第3四半期が1日平均150万泊だったとしても、四半期全体では1億3500万泊となり、2019年同期より57%増加している。ただ、投資をしている人たちは、単に1日のピーク値から業績を推定するのはリスクがあることを知っています。Brainは流通市場に参入したばかりだが、実は市場が必要としているあいまい表現および資本を興奮させるような言い回しをよく知っている。

2、GMV&収入。第2四半期のGMVは134億米ドルで、2019年同期の98億米ドルから大幅に37%増加した。しかし、収入はわずか10%の微増にとどまった。コミッション率が15%を維持しているというAirbnbの説明を見れば、これは、Airbnbは収益計上前にマーケティングコストやホストの維持コストを大幅に差し引いた可能性を反映している。

3、黒字化。現在、Airbnbの評価額は約900億ドルで、Bookingの850億ドルをやや上回っているが、投資家は単に黒字化を狙っているわけではない。Airbnbによると、第2四半期のEBITDAが2億2000万ドルに達しており、第3四半期のEBITDAが過去最高を記録するという。従来EBITDAの最高は5億ドルだった。

4、今後のデルタ型変異株の影響。Airbnbも同業者と同様に第3四半期のデルタ変異株の影響を楽観視しており、第3四半期が過去最高を記録することに問題はないと信じている。しかし、今回の電話会議では、Airbnbと他のOTAとの微妙な違いが見られた。第2四半期の新型コロナ感染状況が徐々に改善している間に、Airbnbが誇る「28日以上」の長期滞在の宿泊数は24%から19%に減少した。新型コロナ事態の急速な好転は、Airbnbが強調する新しい旅行トレンドに衝撃を与えるということだ。

5、利益重視。Airbnbの経営戦略は黒字化へと舵を切っているようだ。それは投資家にとってもいいことだが、競合他社にとってもいいことだ。Airbnbは、短期賃貸以外の業務ラインも多く、今回は旅行保険についても触れた。ただし、私たちはAirbnbが、より多くの労力と費用をかけて市場占有率を継続的に高めていきたいところだ。

----------

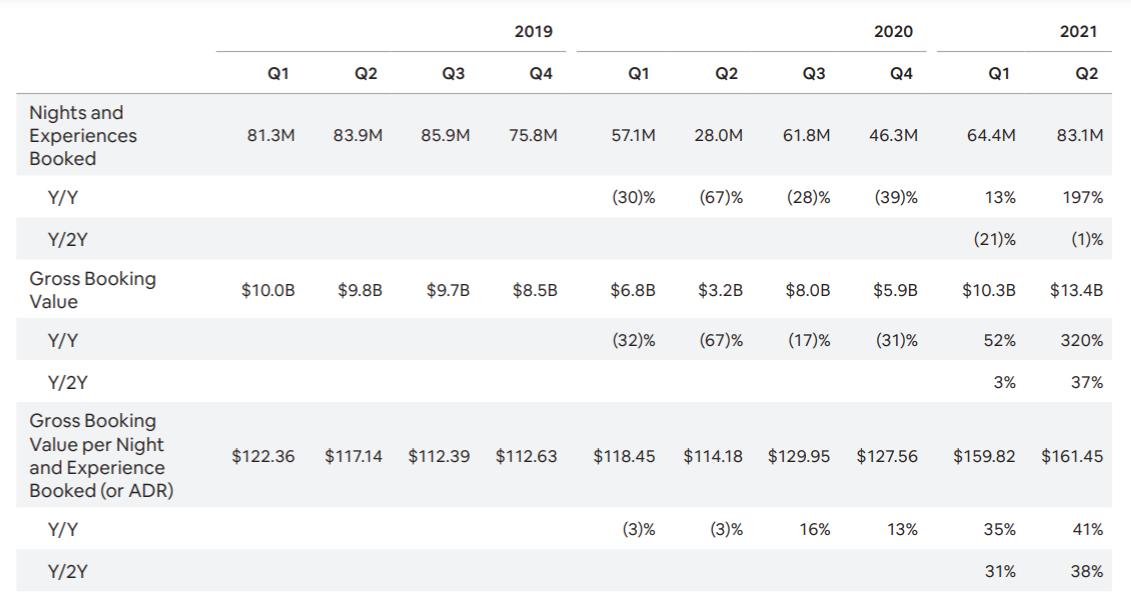

Airbnb recently announced its 2021Q2 financial results. On the whole, its performance is relatively good compared to 2019, the financial improvement was expected. From the perspective of long-term trends, the distinction between Airbnb and Booking has gradually become clear. In terms of short-term rental field in Europe and the United States alone, the pandemic continues to be more beneficial to it as long as the mortality rate does not rise dramatically; however COVID-19 will end eventually, in addition to vacation destinations, the competition of urban accommodation remains critical, in which hotels could be stronger than short-term rental.The ecology of short-term rental distribution in Asia is totally different from that in western countries, challenges remain in Asia for Airbnb. We share some of our views on Airbnb’s earnings report as follows:

1. Number of room nights: 83.1 million in Q2 close to 83.9 million in the same period in 2019. The single-day peak of 4 million in Q3 that Airbnb mentioned is amazing, even if there were only 1.5 million daily everage in Q3,the entire quarter would reach 135 million room nights , which is 57% higher than 2019Q3. However, all investors know that it is risky to calculate from single daily peak value alone.It can only be said that Brain mastered the capital market-wanted trick that could make investors excited and equivocal, although he is a new enter to the secondary market.

2. GMV & revenue: Q2 GMV reached $13.4 billion, a significant increase of 37% compared to 9.8 billion in the same period in 2019; however, revenue only increased slightly by 10%. If the commission rate was consistently maintained at 15%(according to the company), it reflects that Airbnb probably removes a lot of marketing and owners maintenance costs before revenue.

3. Profitability: Airbnb is currently valued at around US$90 billion, slightly higher than US$85 billion of Booking. Certainly such valuation means that just turn profitable can't meet investors' expectation. The company's Q2 EBITDA has reached $220 million,and it also explains that Q3 EBITDA would hit a record high, while the previous high was $500 million.

4. Delta's impact in the second half: Airbnb also responded with highly optimism to Q3's Delta impact. We believe that a record high in Q3 is achievable. However, from its conference call we can see Airbnb's slight difference with other hotel OTAs. As the pandemic gradually eased in Q2, its long-term orders that Airbnb pround of (1 booking for stay more than 28 nights) dropped from 24% to 19%; that is, there is an impact on the new travel trends emphasized by Airbnb when the pandemic eased rapidly.

5. Emphasis on profit: It seems that Airbnb’s policy is highly shifted to profitability, which is of course a good thing for investors and also for competitors; Airbnb has too many product lines other than short-term rentals, this time the company mentioned travel insurance. We hope it will spend more energy and expenses to continue to seize market share.

資料來源 Resource:Airbnb

標籤 Label:Airbnb ABNB short-term rental accommodation Booking BKNG OTA Delta COVID-19