登錄

選單

登錄

海擇短評 Haize Comment:

印度版支付寶Paytm(BOM: 543396)終於在孟買證券交易所上市(BOM),市值表現不盡理想。當然直觀的理解是:以4億美金的收入對應超過170億美金的IPO市值,還帶著2億美金的虧損,怎麼說都不值。

不過Fintech新創的估值與市值一向比較高,超過40倍PS的公司也不少見;針對印度市場,一年虧損2億美金是不是算高,也還是要看用什麼樣的TAM(Total addressable market)與運營指標衡量價值。

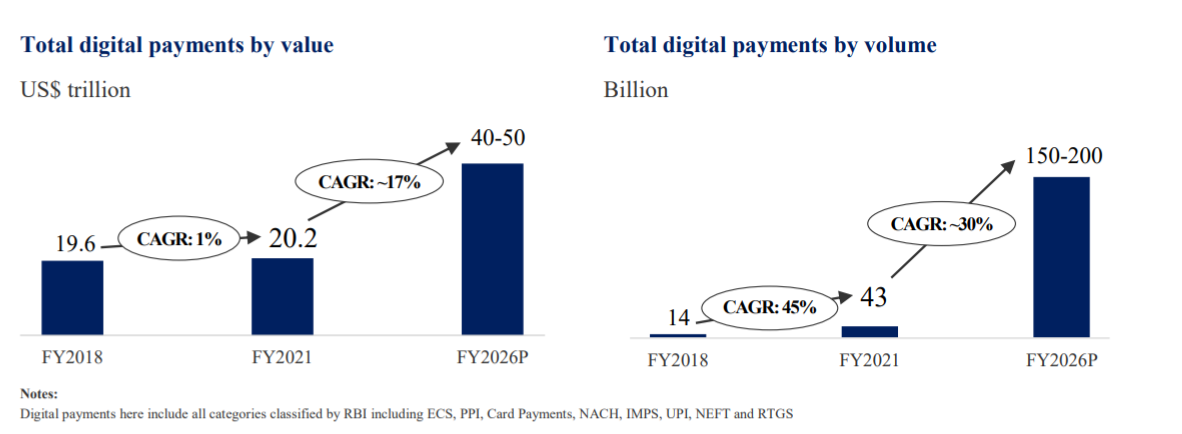

Paytm招股說明書的核心思路是:印度數位交易在2021年已達20兆美金,即便未來只拿到5%的市場分額,也有1兆美金,相對現在的份額還有很大的增長空間。當然這個TAM的算法我們不同意,這裡不細談。

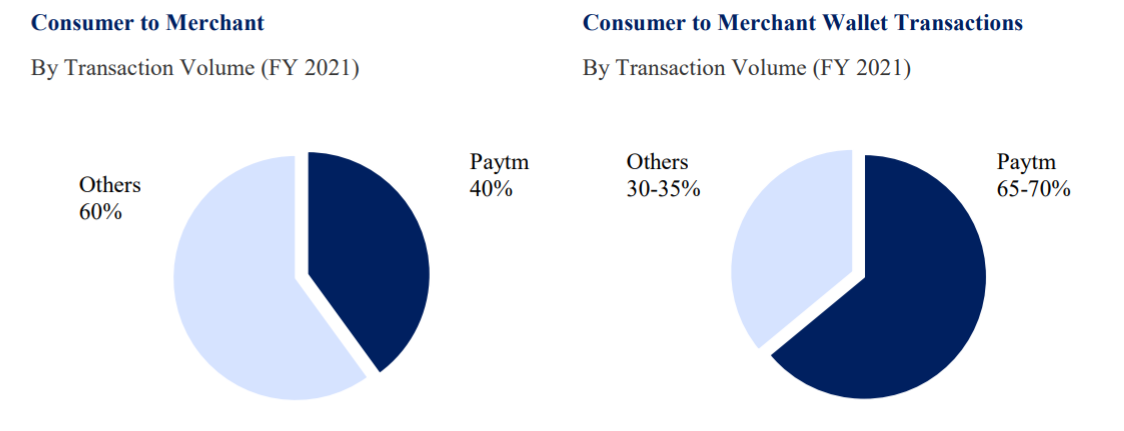

核心問題估計還是在於,在諸多金融場域中,Paytm在招股說明書中唯一能拿來談的只有消費者金融,而且是消費者對商戶(C2M, Consumer to Merchant)端的金融,按照Paytm自己的招股說明書,這部分僅佔印度整體數位交易的5‰。這個相對小的場域,Paytm雖然擁有40%以上的市佔率,但這是基於每年虧損2億美金取得的市佔率,當前Fintech如過江之鯽,願意拿錢幫忙燒的投資人在印度仍然不斷出現。

簡單來說,我們覺得Paytm在三個層次可以對投資人說得更清楚:

1. 如何在C2M端的消費者金融維持地位?

2. 如何將市佔延伸到其他維度的消費者金融?

3. 如何進入消費者金融以外的金融服務,比如企業金融甚至銀行端對銀行端之間的金融。

----------

인도판 알리페이 Paytm(BOM: 543396)이 마침내 뭄바이 증권거래소(BOM)에 상장되었다. 하지만 시장가치가 이상적으로 좋지 않았다. 물론 직관적으로 볼 때 170억 달러가 넘는 IPO가치는 4억 달러의 수입과 2억 달러의 손실을 대하여 어떻게 봐도 너무 말도 안 된다.

그러나 Fintech는 스타트업에 대한 시가평가액이 줄곧 비교적 높아 시가는 40배를 넘는 회사도 적지 않다. 인도시장에 대하여 한 연간 2억 달러의 손실이 높은지 아닌지는 여전히 그것의 가치를 측정하는 TAM(Total addressable market)과 운영 지표에 달려 있다.

Paytm의 주식공모설명서의 핵심 아이디어는 인도의 디지털 거래는 2021년에 20조 달러에 달했으며, 설령 앞으로 시장 점유율이 5%, 즉 1조 달러에 이른다고 해도 현재의 점유율에 비해 크게 성장할 여지가 있다는 것이다. 물론 여기에서 사용하는 TAM 알고리즘이 가장 적절한 방법은 아니라고 생각하지만 여기서 우리는 세세한 부분까지 깊이 들어가서는 토론하지 않을 것이다.

많은 금융분야에서 Paytm이 주식모집설명서에서 보여줄 수 있는 유일한 것은 거래량이며, 게다가 C2M(Consumer to Merchant)의 거래량이라고 말한다. 이 부분 거래는 인도 전체 디지털 거래의 5 ‰에 불과하다. 이 상대적으로 작은 분야에서 비록 Paytm은 40% 이상의 시장 점유율을 가지고 있지만, 이는 연간 2 억 달러의 손실을 기준으로 계산한 시장 점유율이다. 지금 인도에는 '강을 건너는 많은 붕어'처럼 Fintech에 투자를 위해 돈을 태우겠다는 투자자가 계속 생겨나고 있다.

간단히 말해서, 우리는 Paytm이 세 가지 수준에서 투자자들에게 더 명확하게 설명할 수 있다고 생각한다.

1. 어떻게 Paytm이 C2M에서의 거래량 포지션을 유지할 것인가?

2. 어떻게 시장 점유율을 거래량의 다른 차원으로 확대할 수 있을 것인가?

3. 어떻게 소비자거래량이외의 금융서비스, 례하면 기업금융 지어는 은행과 은행 간의 금융에 진입할 것인가?

----------

「インドのアリペイ」と呼ばれるPaytm(BOM: 543396)がついにムンバイ証券取引所(BOM)に上場した。時価総額のパフォーマンスは思わしくない。もちろん直観的には、4億ドルの収入および2億ドルの損失に対して、IPO時価総額が170億ドルを超えるのはどう考えても無理をしすぎたということだ。

しかし、フィンテック新興企業の評価額や時価総額は比較的高く、PSが40倍を超える企業も少なくない。インド市場で年間2億ドルの損失が高いかどうかは、会社の価値をどのようなTAM (Total addressable market)や運営指標で評価するかによる。

Paytmの目論見書の核心的な考え方は次のようなものだ。インドのデジタル決済市場規模は2021年にはすでに20兆ドルに達し、たとえ将来5%の市場シェアを獲得するにしても、1兆ドルとなり、大きい成長の余地がある。もちろん、このTAMのアルゴリズムには賛成できない。ここでは、詳細については説明しない。

中心的な問題はやはり、多くの金融事業分野の中で、Paytmが目論見書の中で言及できる唯一のものは消費者金融サービスの分野であり、それも消費者と製造業者間の直接取引(C2M、Consumer to Merchant)の金融サービスだということだろう。Paytmの目論見書によれば、消費者金融の分野はインド全体のデジタル決済市場のわずか5‰。この比較的小さな分野では、Paytmは40%以上の市場シェアを持っているが、これは毎年2億ドルの損失に基づいているの市場シェアだ。現在、フィンテック企業は次々と立ち上がり、長江を渡って江南に来るフナの群れよりも多い。インドで資金を燃焼することをいとわない投資家もこの分野に殺到している。

簡単に言うと、Paytmは3つの側面から投資家に説明できると私たちは信じている。

1、C2M側の消費者金融市場での地位を維持するには?

2、市場シェアを他分野の消費者金融に広げるには?

3、消費者金融以外の金融サービス、例えば企業金融や銀行間の金融にどう参入するか。

----------

Paytm (BOM: 543396), the Indian version of Alipay was finally listed on the Bombay Stock Exchange, its market value performance was not satisfactory. Of course, the intuitive understanding is: The IPO market value of more than $17 billion corresponding to a revenue of $400 million, plus a loss of $200 million, is not worth it.

However, the valuation and market value of Fintech startups have always been relatively high, and companies with more than 40 times PS are not rare; for the Indian market, whether a loss of $200 million a year is considered high still depends on what kind of TAM (Total Addressable Market) and operational indicators to measure the value.

The core logic of Paytm's prospectus is: Digital transactions in India have reached $20 trillion in 2021, even if they could only grab 5% of the market share in the future, that would be $1 trillion, there is still a big room for growth compare to now. Of course, we disagree with this TAM algorithm, here we don't go into details.

The core problem is estimated to be that in many financial fields, the only thing Paytm can show in the prospectus is transaction volume, furthermore it is C2M ( Consumer to Merchant). According to Paytm's own prospectus, this part only accounts for 5‰ of the overall digital transactions in India. In this relatively small field, Paytm has a market share of more than 40%, but this share is based on a loss of $200 million per year. Now Fintech firms are nothing rare, investors who are willing to burn cash in India still keeps emerging.

To put it simply, we believe Paytm could explain more to investors at three levels:

1. How to maintain your position in transaction volume on the C2M side?

2. How to extend the market share to other dimensions of transaction volume?

3. How to enter financial services other than consumer transaction volume, such as corporate finance or even bank-to-bank finance.

資料來源 Resource:Paytm

標籤 Label: India fintech Paytm IPO 543396 BOM