登錄

選單

登錄

海擇短評 Haize Comment:

印度酒店加盟品牌OYO在2021Q3提交了招股說明書後,終於在近期有望得到印度證交所同意IPO。基於招股說明書,我們談些對OYO核心數據的思考:

1. 目標市場:在國際化赴中美搶灘失敗後,當前OYO把主要市場改為印度、東南亞(印尼+馬來西亞)、歐洲。其預估的可服務市場(SAM, Serviceable Addressable Market)非常大,達1.3兆美金,加計未來在中美的國際化(對,按招股說明書OYO還是沒放棄中美),預計於2030年將達1.9兆美金。本次OYO暫估以85億美金的估值發行11億美金,較最早的120億美金估值低上許多。鑒於另一巨頭Paytm(NSE: PAYTM)在IPO後的慘況,且近期全球資本市場也出現大幅修正,我們認為不需要計較估值,能成功籌資就是好事。

----------

인도 호텔 운영 기업 OYO가 2021년 3분기에 주식 모집 설명서를 제출한 후, 마침내 가까운 시일 내에 인도증권거래소에서 IPO를 발행할 가능성이 있다. 주식 모집 설명서에 근거하여 우리는 OYO의 핵심 데이터에 대한 몇 가지 생각에 대해 이야기해 보겠다.

1. 목표 시장: 중미 시장에 가서 해외 업무를 진출하는 데 실패한 후에 현재 OYO는 주요 시장을 인도, 동남아(인도네시아+말레이시아), 유럽에 두었다. OYO는 서비스 가능한 시장(SAM, Serviceable Addressable Market)이 1조 3000억 달러로 매우 큰 규모이며, 향후 중미 시장 (네, OYO는 아직 중미 시장을 포기하지 않았다.)까지 포함하면 2030년에는 1조 9000억 달러에 이를 것으로 전망하고 있다.

2. 비즈니스 모델: OYO는 전 세계에 약 5400만 개의 단기 임대 사업자가 있으며, 그 중 88%의 표준숙박시설(호텔) 업주와 100%의 비표준숙박시설 호텔 업주는 어떤 브랜드(Unorganized)에도 가맹하지 않았으며 그들은 OYO의 잠재 고객이라고 밝혔다. OYO는 가맹상들이 오프라인에서 온라인으로 전환하여 더욱 큰 시장을 얻은 것을 확보하는 데 협조할 수 있다. 단기 임대 사업자가 온라인 채널을 넓히려면 여러 가지 선택이 있지만 오직 OYO만이 브랜드, PMS, 채널매니저, 수익관리, 고객 서비스를 집합한 원스톱 제품을 제공할 수 있다. 그래서 사업자는 반드시 OYO를 선택해야 하고 OYO도 사업자의 거래액에서 25%-30%의 높은 커미션을 받을 수 있다.

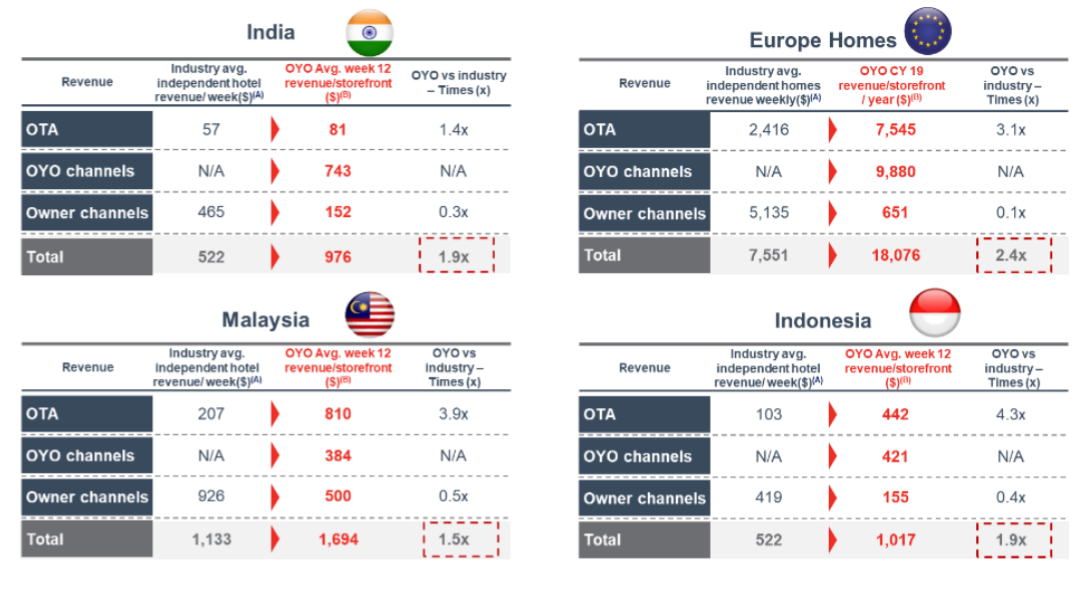

3. 운영 현황: 가맹호텔 수를 보면 OYO는 인도와 동남아에서 가장 큰 운영기업이고 2위부터 5위까지의 경쟁자보다 더 많다. 유럽에서는 OYO가 두 번째로 큰 운영기업이다. 가맹 사업자의 거래액을 보면 OYO가 각국 가맹호텔 사업자(OYO 이외) 모든 채널 거래액을 합친 것의 1.5배(말레이시아), 1.9배(인도), 1.9배(인도네시아), 2.4배(유럽)를 각각 가져다준다.

4. 재무 현황: 2021 회계연도(2020년 4월-2021년 3월)의 수입은 5.6억 달러이고 운영 손실은 3.7억 달러이다. 아직 감사를 받지 않은 2021년 전 9개월의 결산 수입이 3.3억 달러였고 이윤이 적자에서 흑자로 돌아서 2600만 달러의 흑자를 보았다.

이를 통해 알 수 있듯이 OYO가 제공하는 일부 업계 데이터에는 인도 특유의 급진적이고 환상적인 색채가 짙다. 우리의 조사 결과와 다른 곳이 많아 시련을 겪지 못할 것으로 추정된다. 독나무의 열매처럼 잘못된 가정에 근거한 결론은 투자자를 설득하기 어렵다.

이번 OYO는 는 85억 달러의 잠정 평가로 11억 달러를 조달할 계획이여 최초의 120억 달러보다 가치평가가 훨씬 낮다. Paytm(NSE:PAYTM)이 IPO 이후의 참상을 감안하여 최근 전 세계 자본시장에서도 대폭 조정이 발생한 것을 감안하여 우리는 가치평가에 신경 쓰지 말고 융자만 성공하면 된다고 생각한다.

----------

インドのホテル運営会社OYOは、2021年秋にIPOの仮目論見書を提出した後、このほどインド証券取引所からIPOの手続きが認められる見通しだ。仮目論見書をもとに、OYOのコアデータについて考えてみよう。

1、ターゲット市場。グローバル化で中米進出に失敗した後、現在OYOは主な市場をインド、東南アジア(インドネシア及びマレーシア)、欧州へ方向転換している。サービス可能で利用可能な市場規模(SAM、Serviceable Addressable Market)は1.3兆ドルと非常に大きく、今後の米中市場(そう、OYOはまだ米中市場を放棄していない)を含めると、2030年には1.9兆ドルに達するとOYOは予測していた。

2、ビジネスモデル。OYOによると、世界には約5400万の宿泊短期レンタル事業者が存在しているが、そのうち88%の標準宿泊施設(ホテル)のオーナーおよび100%の非標準宿泊施設のオーナーがどこのブランドに加盟しておらず、OYOの潜在的な顧客だ。OYOは、OYOに加盟したオーナーがオフラインからオンラインに移行し、より大きな市場を獲得できるよう支援する。短期レンタル事業者がオンライン販売チャネルを広げるには、さまざまな方法があるが、OYOだけは、ブランド、PMS、チャネルマネージャーサービス、収益管理、顧客サービスをワンストップで提供している。そのため、オーナーはOYOを選択しなければならず、OYOもオーナーの取引額から25 ~ 30%の超高額の手数料を受け取ることができる。

3、運営の現状。加盟ホテル数を見ると、OYOはインドと東南アジアで最大で、2位から5位のライバルの総量よりも大きい。ヨーロッパでは2番目に大きな事業者だ。OYOが加盟ホテルにもたらす取引額は、各国の加盟ホテル(OYO以外)の全チャネルからの取引額の1.5倍(マレーシア)、 1.9倍(インド)、 1.9倍(インドネシア)、 1.4倍(欧州)程度になった。

4、財務の現状。2021会計年度(2020.4-2021.3)の収入は5.6億ドル、営業損失は3.7億ドルだった。未監査の2021年初頭から9か月間の決算は収入が3億3000万ドル、利益が赤字から黒字に転じ、2600万ドルの黒字となった。

このようにOYOが提供している業界データの一部は、インド特有の過激さやファンタジーに満ちており、私たちの調査結果とは異なるものが多く、試練に耐えられないと思われる。毒樹の果実ように、間違った仮説に基づいた結論は、投資家を納得させることは容易ではない。

今回OYOは一時的に85億ドルの評価額で11億ドルを調達する予定で、当初の評価額120億ドルを大きく下回った。PaytmのIPO後の悲惨な状況を考えると、また、最近はグローバル資本市場も大幅に修正されており、評価額を気にしなくてもよく、資金調達に成功すればよいことであると考えている。

----------

This time, OYO is tentatively estimated to release a stake of $1.1 billion at a valuation of $8.5 billion, which is much lower than the earliest valuation of $12 billion. Giving the poor performance of another giant Paytm (NSE: PAYTM) after its IPO, furthermore the global capital market suffered significant correction recently, we don't think they should concern the valuation, as long as successfully raising money.

文章鏈接 Hyperlink:https://www.bloomberg.com/news/articles/2022-01-17/india-s-oyo-is-said-to-target-9-billion-valuation-in-ipo

資料來源 Resource:Bloomberg

標籤 Label: Indian hotel OYO 2021Q3 IPO one-stop products