登錄

選單

登錄

海擇短評 Haize Comment:

Sabre(NASDAQ: SABR)近期公告了2021Q4財報,公司可能擔心財報不夠好,不但恢復公告財測,更一口氣公告了2022年與2025年財測,令人嘆為觀止。我們節錄部分海擇資本報告的觀點如下:

我們直觀的理解是Sabre非常希望參與近期旅遊股市值的漲勢,但是實際上需求恢復又不如賭場、住宿、用車類來得既猛且急,所以一口氣給到2025年的預期。當然,從Sabre自己的公告來看,30億美金的市值對應13億的EBITDA,這公司太便宜,但是2025年過於遙遠而不切實際,也更降低了管理層的聲譽。而且如果盈利手到擒來,為什麼還要把賺錢的事業AirCentre賣給CAE套現,中間有不合邏輯之處。公司給人整體的感覺是,不斷剝離能盈利但是低毛利的事業求一次性變現,這不像是疫情快解除,反而像是疫情剛開始。Sabre現在做的事會讓未來成長動能受限,如果2022年真是一片好景,那麼它現在做的事真是可惜了。

----------

Sabre(NASDAQ: SABR)는 2021년 4분기 재무제표를 최근 발표했다. 실적이 좋지 않을 것을 걱정했는지 회사 측은 실적 예측을 회복했을 뿐 아니라 2022년과 2025년 실적 예측도 한꺼번에 공개했다. Sabre의 재무제표에 관한 Haize Capital의 몇가지 견해를 발취하면 다음과 같다.

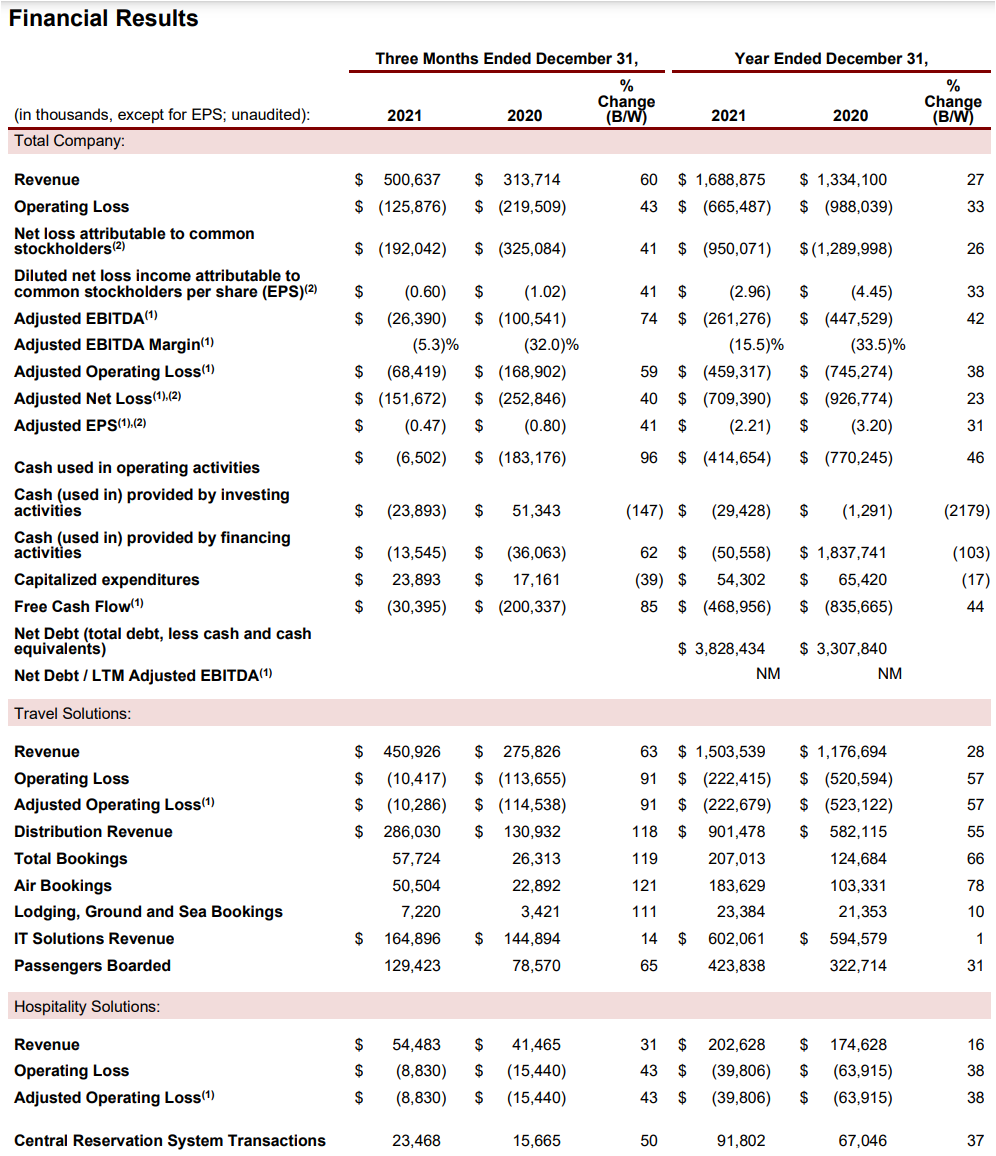

1. Sabre의 2021년 4분기 매출은 2019년 동기 대비 53%, 운영적자는 2020년 동기 대비 40%로 회복됐다. 회사가 최악의 상황은 지났을 것으로 보인다. 하지만 실적 회복은 여전히 진행 중이어서 흑자 전환과는 거리가 멀다고 말할 수밖에 없다.

2. 사업별 전년 대비 가장 높은 성장률은 역시 GDS 중 항공업을 위한 'Travel Solutions'로 61% 상승했다. 그러나 호텔 산업을 위한 혁신적인 사업인 'Hospitality Solutions'의 성장률은 여전히 낮다. 이는 2020년 4분기보다 32% 성장한 것이고, 2019년 같은 기간보다 24% 하락한 것이다. 텔레컨퍼런스는 SynXis Property Hub의 커버리지가 450개에서 수천 개로 늘어날 것이라고 언급했다. 천 자리 수의 커버리지를 자랑할 만한다면, Sabre는 주류 OTA와 경쟁하기 어려울 것이다.

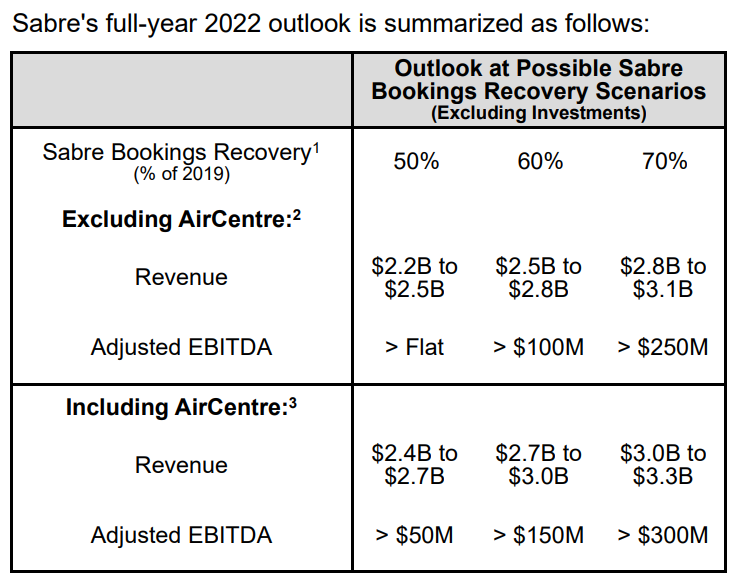

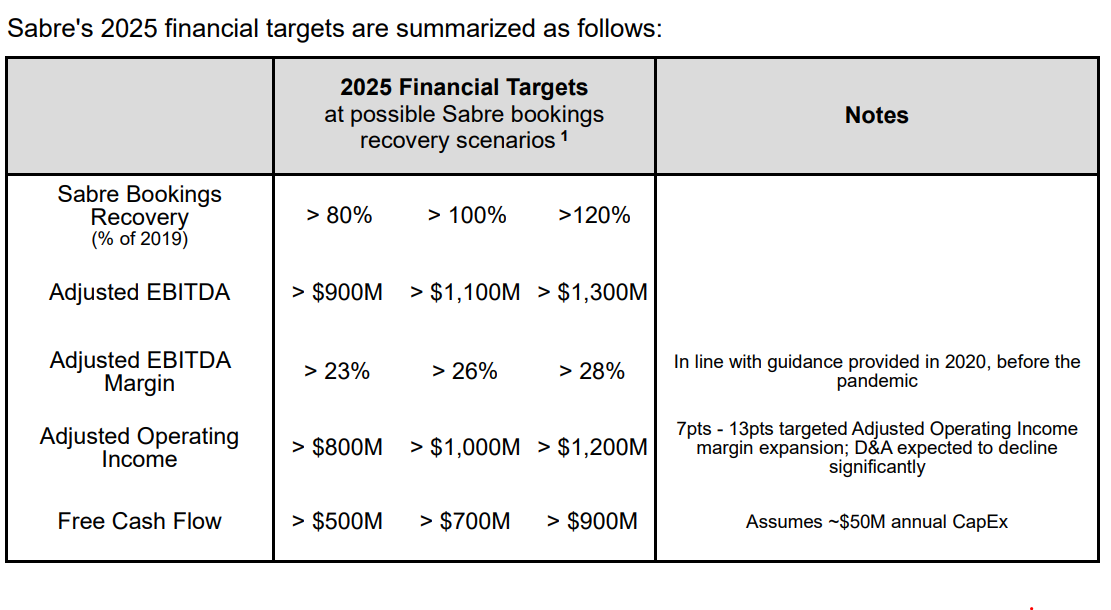

3. 회사는 2022년과 2025년 실적 예측을 한꺼번에 발표했다. 가장 낙관적인 예측에 따르면, EBITDA는 2022년에 2.5억 달러의 흑자로 돌아설 것이며 (수익은 2019년 대비 78%가 될 것), 2025년에는 13억 달러로 2019년 대비 37% 성장할 것이다.

직관적으로 보면 Sabre는 다른 여행 관련주식들과 함께 상승하기를 원한다. 하지만 실제 시장수요 회복도 카지노 · 숙박 · 차량 사업만큼 급하지 않아 Sabre가 단숨에 2025년 전망을 발표한 것이다. 물론 Sabre에 따르면 30억 달러의 시장가치는 13억 달러의 EBITDA에 비해 너무 낮다. 그러나 2025년은 너무 멀고 비현실적이어서 2025년 실적을 미리 전망한 것도 경영진에 대한 전체 평가를 낮췄다. 그리고 돈을 버는게 그렇게 쉽다면 왜 Sabre가 돈 되는 사업인 'AirCentre'를 CAE에 팔아서 돈을 마련했을까? 이 중에는 논리에 맞지 않는 부분이 존재하고 있다. Sabre는 이윤은 높지만 총이익은 낮은 사업들을 항상 매각해 한꺼번에 현금화하는 듯한 인상을 준다. 이것은 코로나19가 끝날 때 가져야 한 컨디션은 아니다. 오히려 코로나19가 처음 시작됐을 때의 상태인 것 같다. Sabre가 지금 하는 일이 회사의 미래 성장을 제한할 수도 있다. 만약 2022년 시장이 좋은 광경을 맞이할 수 있다면, Sabre가 지금 하고 있는 일은 정말 아깝다.

----------

Sabreは最近、2021年第4四半期決算を発表した。同社は財務パフォーマンスが良くないことを心配しているのか、次期の業績予想の開示を行っただけでなく、2022年と2025年の業績予想を一気に発表した。Sabreの決算についての海擇資本のいくつかの見解を次のように抜粋する。

1、Sabreの2021年第4四半期の収入は2019同期の53%まで回復し、営業損失は2020同期の40%になった。最も厳しい時期は乗り越えたはずだが、業績は回復に向かっており、黒字化にはほど遠い状況だ。

2、事業別では、前年比成長率が最も高いのは依然としてGDSの航空業界向けの「Travel Solutions」で61%上昇している。しかし、イノベーティブ事業であるホテル業界向けの「Sabre Hospitality Solutions」は、2020同期から32%増、2019年同期から24%減少した。Sabreは、電話会議では、「SynXis Property Hub」のカバレッジ数が450から数千に増えることに特に言及している。数千程度の数量が特筆に値するものであれば、Sabreが主流のOTAと競合することは難しようだ。

3、同社は2022年と2025年の業績予想を一気に発表した。最も楽観的な予想によると、2022年のEBITDAは2億5000万ドル(収入は2019年の78%)の黒字に転じ、2025年のEBITDAは13億ドルを達成する(2019年に比べて約37%増)。

直感的には、Sabreは他の旅行関連銘柄とともに上昇したい。しかし、需要回復がカジノ、宿泊、配車サービスほどではないため、同社は一気に2025年までの見通しを示した。もちろんSabreの発表によれば、EBITDA 13億ドルに対して、時価総額が30億ドルとなるのは安すぎる。ただし、2025年はあまりにも遠く現実的ではなく、経営陣の評判をさらに落としている。しかも、利益が簡単に出せれば、なぜ収益の出る事業部門「AirCentre」をCAE社に売却して資金調達するのか、そこにはつじつまが合わないところがある。Sabreは、利益は出るが粗利は低い事業を次々と売却して一度限りの現金化を図っているという印象がある。これは、コロナ終息直前というよりも、むしろコロナ発生初期の状態に見える。。Sabreが今やっていることは、今後の発展を妨げてしまう。2022年が好況を迎えれば、Sabreが今やっていることはもったいない。

----------

Our intuitive understanding is that Sabre is eager to take part in the recent rise of the cap value of the tourism market, but in fact, the demand recovery is not as fast and urgent as that of casinos, accommodation, and car rental, so the company released forecasts till 2025 at one time. Of course, judging from Sabre's own announcement, the $3 billion capitalization value corresponds to an EBITDA of $1.3 billion means that this company is a bargain, however 2025 is too far away and unrealistic, a premature forecast harms the reputation of management. And if profits were nearly reachable, it would be unreasonable to sell the profitable business AirCentre to CAE to cash out. Overall it feels like the company is continuously divesting profitable but low-margin businesses for one-time cash out, it does not seem to be the end of the pandemic, but the beginning. What Sabre is doing now will limit its future growth momentum, if 2022 was a promising year, it would be a shame.

文章鏈接 Hyperlink:https://investors.sabre.com/events-%26-presentations

資料來源 Resource:Sabre

標籤 Label: Sabre earnings report SynXis Property Hub AirCentre CAE SABR GDS