海擇短評 Haize Comment:

華住(NASDAQ: HTHT)近期公告2021Q4與全年財報。作為疫情以來第一家恢復給到未來預期的中概旅遊上市公司,披露能見度能讓投資人感受到公司對運營的可控與自信,公司在電話會議也傳達了相同的理念。我們分享對華住的海擇觀點如下:

1. 2021年恢復盈利:華住2021年Adjusted EBITDA為16.0億人民幣(以下同),較2020年虧轉盈;這並不意外,因為2020年也僅小虧2.4億。純看數據,全年Adjusted EBITDA甚至比攜程的12.9億還高;當然攜程有基於國際旅遊產生的成本與費用,不過還是令人印象深刻。

2. 增長戰略仍為深化中國:雖然華住在2019年全資收購德國酒店Deutsche Hospitality,DH收入占華住2021年整體收入的12%,但華住2022年的增長戰略仍為深化中國,未談到國際化。其增長戰略大致分為深入低線城市、進入低滲透率市場(成渝經濟圈和粵港澳大灣區)、強化中高星酒店板塊三部分。整體來說,公司的目標是覆蓋中國2200個城市,而目前已覆蓋1062個城市。

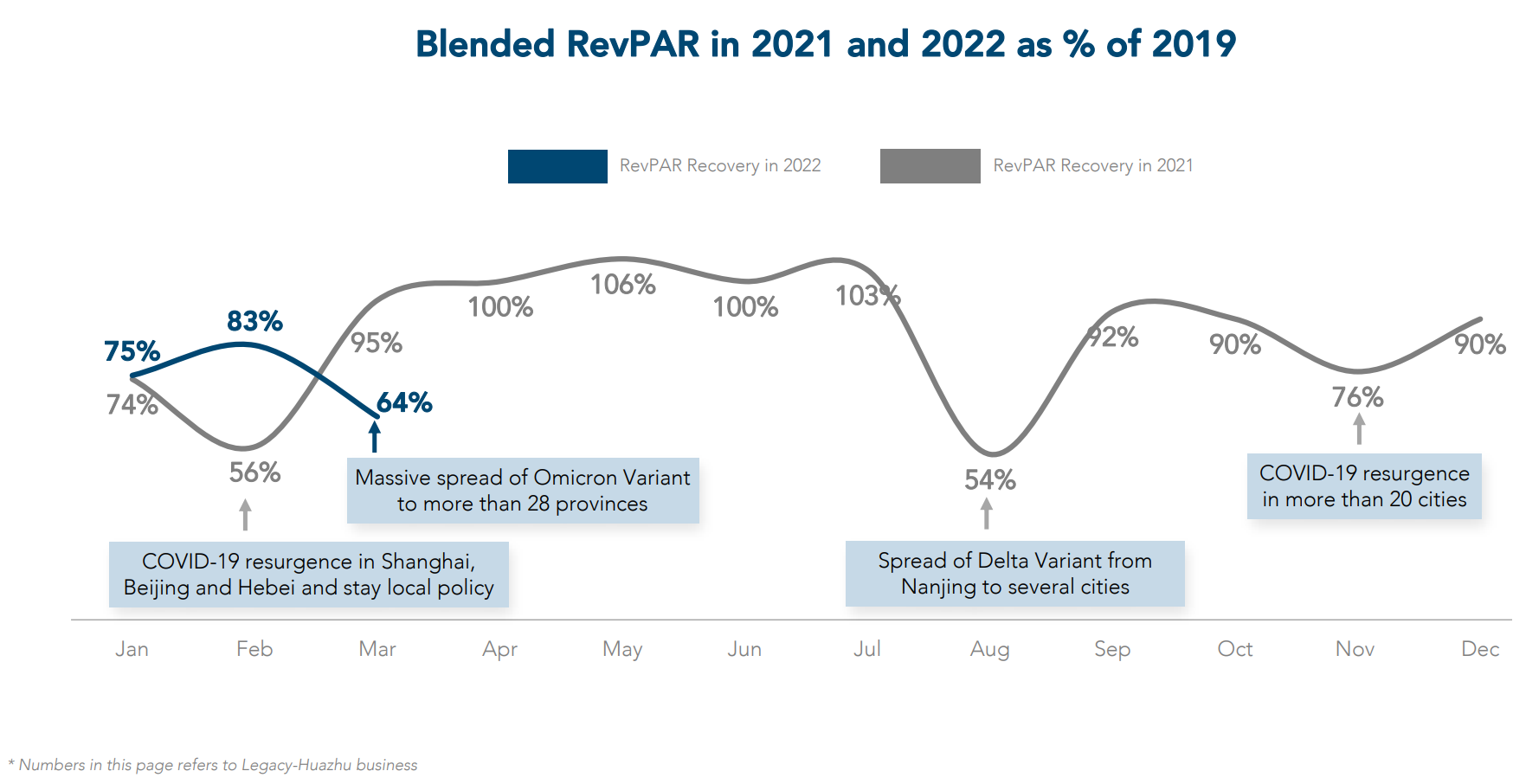

3. 當前疫情比2021同期嚴峻:從華住本身的RevPAR數據來看,3月(截至3月22日)的RevPAR僅約2019年同期的64%,比2021年同期(恢復95%)差。

4. 收入與運營仍可控:按照華住說明,雖然當前中國疫情形勢與零容忍政策對收入產生負面影響,但基於兩點,運營仍屬可控:首先,華住在病毒未覆蓋的低線城市運營現況良好;其次,目前華住有超過1,850家酒店被政府徵用為隔離酒店,占整體酒店總數的12%。

5. 2022Q1收入增速仍為正增長:華住指出2022Q1收入YoY增速為1%-5%(不含DH),全年收入YoY增速則為4%-9% (不含DH)。

-----------

화주 그룹(NASDAQ: HTHT)는 최근 회사의 2021년 4분기와 연간 재무 실적을 발표했다. 이는 코로나19 발병 이후 중국의 처음으로 기대 실적을 재개한 관광상장회사다. 공개의 정도가 투자자로 하여금 회사의 지배력과 운영에 대한 자신감을 느끼게 한다. 그 회사는 같은 이념을 텔레회의에서도 전달했다. 화주그룹 발표한 재무 실적에 대한 우리의 견해는 다음과 같다.

1. 2021년에 적자에서 흑자로 전환한다. 화주가 2021년 Adjusted EBITDA는 16억 위안으로 2020년의 적자에서 흑자로 전환했다. 이것은 결코 이상하지 않다. 이 회사는 2020년에 2억 4 천만 위안만 손실을 보았다. 데이터만 놓고 보면 지난해 화주의 Adjusted EBITDA는 씨트립의 12억 9000만 위안보다 더 많았다. 씨트립이 국제여행 사업을 바탕으로 한 원가와 비용을 감안하더라도 화주의 실적은 여전히 인상적이다.

2. 성장 전략은 역시 중국 시장의 심화다. 화주는 2019년에 독일의 Deutsche Hospitality를 전액출자로 인수했고, DH의 수입이 2021년 화주 총수입의 12%를 차지했다. 하지만 2022년의 성장 전략은 여전히 중국 시장을 심층적으로 육성하는 것이고 국제화는 언급하지 않았다. 성장 전략은 크게 세 부분으로 나뉜다. 3선 이하 도시로 침투, 시장 침투율이 비교적 낮은 지역(청위경제권과 광둥 · 홍콩 · 마카오 대완구)으로 진입, 중 · 고성급 호텔 사업 강화 등이다. 총적으로이 회사의 목표는 중국 2200개 도시를 커버하는 것인데 현재 1062개 도시를 커버했다.

3. 당면 코로나19의 영향은 2021년 동기보다 더욱 심각하다. 화주의 RevPAR 수치를 살펴보면 3월 (3월 22일 기준) RevPAR은 2019년 같은 기간의 약 64%에 불과하고 2021년 동기 (95% 복구함)보다 낮아졌다.

4. 영업수익과 운영이 여전히 통제가능한 범위내에 있어야 한다. 화주의 해석에 따르면 현재 중국의 코로나19 상황과 무관용 정책이 영업수익에 부정적인 영향을 끼치고 있지만 운영은 여전히 통제 가능한 범위에 있다. 주로 원인은 2 개 점이 있다. 첫째, 화주는 아직 코로나19가 확산되지 않은 2, 3 선 도시의 사업운영이 양호하다. 또 화주에는 1850여 개의 호텔이 정부에 의해 격리호텔로 징용되었고 화주 전체 호텔 수의 12%에 이른다.

5. 2022년 1분기 수익성장률이 플러스를 유지한다. 화주는 2022년 1분기 수입은 1%~5%(DH 제외), 연수입은 4%~9%(DH 제외) 성장할 것이라고 밝혔다.

----------

華住酒店集団(Huazhu Hotels Group、NASDAQ: HTHT)はこのほど、2021年第4四半期および通期の決算を発表した。コロナ禍の発生以来、初めて見通しを開示した中国の旅行系上場企業として、開示度が高い場合、投資家に同社のコントロール可能性と自信を感じてもらうことができる。同社は電話会議でも同じ理念を伝えた。華住の決算について、海擇資本はいくつかの観点をまとめると次のようになる。

1、2021年は黒字回復を果たしていた。華住の2021年の 調整後EBITDAは16億人民元(以下同)で、2020年の赤字状況から黒字に転じた。2020年も2億4000万円の小幅な赤字にとどまっていたため、これは驚くべきことではない。決算データだけを見ると、同社の2021年 の調整後EBITDAはCtripの12.9億よりも高い。Ctripの海外旅行事業ためのコストや費用を考慮しても、華住のパフォーマンスが印象的だった。

2、成長戦略として、今後も中国市場をさらに耕す。華住は2019年にドイツのホテルDeutsche Hospitalityを100%買収しており、DHの収入は華住の2021年収入全体の12%を占めている。ただし、2022年の華住の成長戦略は依然として中国市場を深く耕すことだ。そして国際化については言及していない。その成長戦略は大きく3つの部分に分けられている。3線以下の都市への浸透、市場浸透率が低い地域(成都-重慶地区両都市経済圏、広東・香港・マカオ大湾区)への参入、および中・高級ホテル事業の強化という3つの部分だ。全体としては、中国の2200都市のカバーを目指している。現在はすでに1062の都市をカバーしている。

3、現在の感染拡大は2021年同期よりも深刻だ。華住のRevPARのデータを見ると、3月(3月22日時点)のRevPARは2019年同期の約64%に過ぎず、2021年レベルよりも低い(2021の95%にまで回復している)。

4、収益と運営は依然としてコントロール可能だ。華住の説明によると、現在の中国のコロナ情勢とゼロコロナ政策が企業収益に悪影響を及ぼしているが、2つの点に基づいて、運営は依然としてコントロール可能だ。まず、華住はコロナが拡大していない下沈市場での経営状態が良好だ。第二に、華住は1850軒以上の宿泊施設が隔離用ホテルとして政府に徴用されており、同社のホテル全体の12%を占めている。

5、2022年第1四半期の収益はプラス成長を続けると予想する。華住によると、2022年第1四半期の収益は前年度比1%-5%(DHを含まない)、年間収益は前年度比4%-9%増となる (DHを含まない)。

----------

Huazhu (NASDAQ: HTHT) recently announced its fourth quarter and full-year 2021 financial results. As the first Chinese travel listed company that has resumed giving expectations since the outbreak of COVID-19, the extent of disclosure allows investors to feel the company's control and confidence in its operations. The company also conveyed the same concept in the conference call. We share our views on Huazhu as follows:

1. Return to profitability in 2021: Huazhu's Adjusted EBITDA in 2021 reached RMB 1.60 billion (RMB as below), turned to profit from loss compared to 2020; this is not surprising, since the company merely lost 240 million in 2020. In terms of data only, the adjusted EBITDA for the whole year is even higher than Ctrip's 1.29 billion, even considering that Ctrip has costs and expenses based on international travel, the performance of Huazhu is still impressive.

2. The growth strategy is still to deepen China: Although Huazhu wholly acquired the German hotel Deutsche Hospitality in 2019, DH revenue accounted for 12% of Huazhu's overall in 2021, but Huazhu's growth strategy in 2022 is still to deeply cultivate the Chinese market, and didn't mention internationalization. Its growth strategy is roughly divided into three parts: going deep into low-tier cities, entering low-penetration markets (Chengdu-Chongqing Economic Circle and the Guangdong-Hong Kong-Macao Greater Bay Area), and strengthening the mid- to high-star hotel sector. Overall, the company's goal is to cover 2,200 cities in China, and it has covered 1,062 cities so far.

3. The current pandemic is more severe than the same period in 2021: From the RevPAR data of Huazhu, the RevPAR in March (as of March 22) was only about 64% of the same period in 2019, which was lower than the same period in 2021 (recovered 95%).

4. Revenue and operations are still manageable: According to Huazhu’s explanation, although the current pandemic situation in China and the zero-Covid policy have a negative impact on revenue, operations are still under control based on two points: First, Huazhu is operating well in low-tier cities where the virus was not raged; secondly, more than 1,850 hotels of Huazhu have been requisitioned by the government as quarantine hotels, accounting for 12% of the total number of hotels.

5. The growth rate of revenue in 2022Q1 remains positive: Huazhu stated that the YoY growth rate of revenue in 2022Q1 is 1%-5% (excluding DH), and the YoY growth rate of annual revenue is 4%-9% (excluding DH).

文章鏈接 Hyperlink:https://ir.huazhu.com/news-releases/news-release-details/huazhu-group-limited-reports-fourth-quarter-and-full-year-2021

資料來源 Resource:Huazhu

標籤 Label: Huazhu Financial results China Ctrip Deutsche Hospitality German Zero-Covid Policy HTHT TCOM