登錄

選單

登錄

海擇短評 Haize Comment:

近期東南亞SuperAPP Grab(NASDAQ: GRAB)公告了2022Q1財報,在新的一年有了還不錯的開始。不過,未來它到底會是更像美團(HK: 3690)還是更像Uber(NYSE: UBER),也許還要再觀察幾個季度才能更明確。海擇資本對本次財報的理解如下:

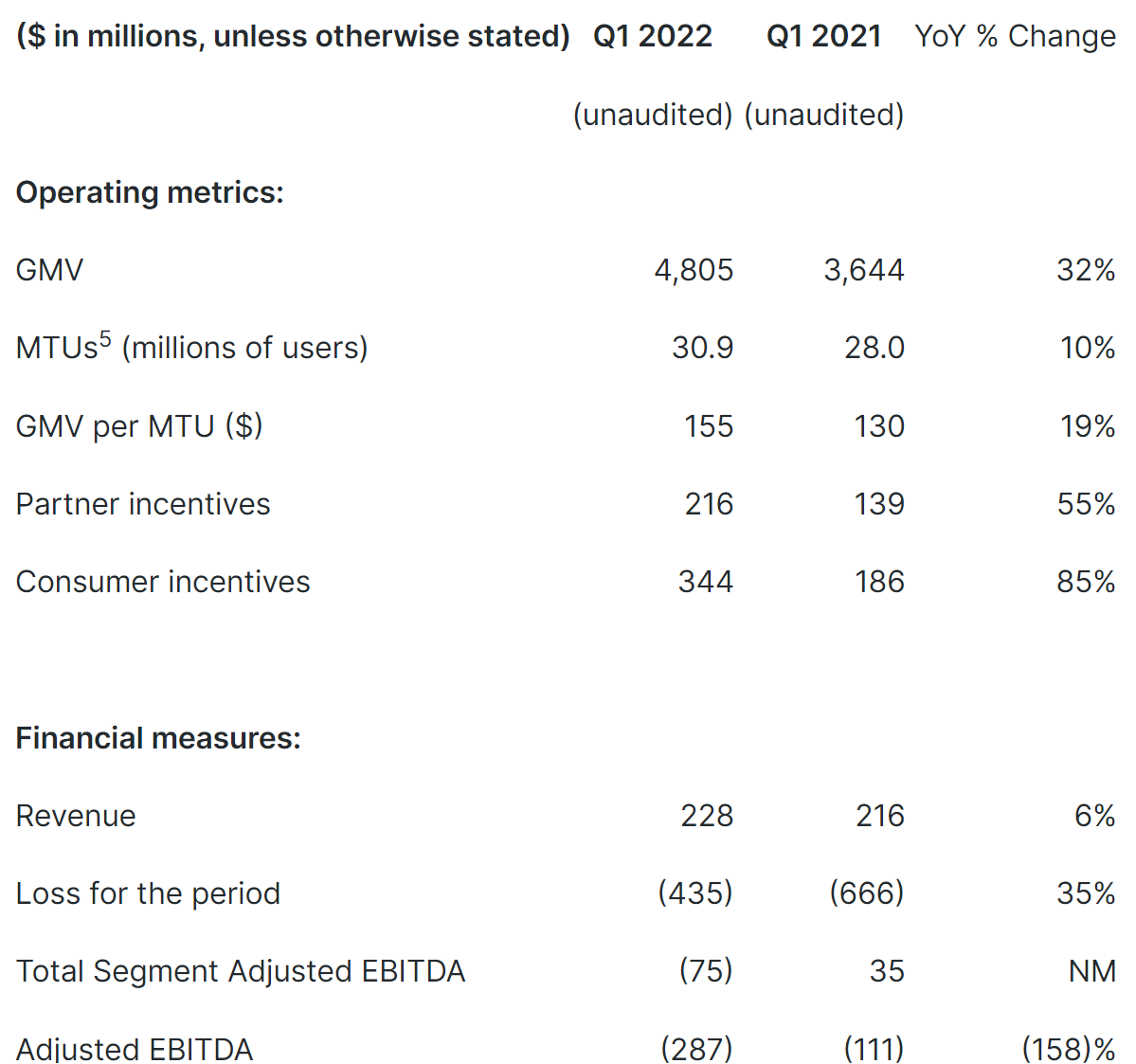

1. 核心指標好轉:Grab在2021Q1創下月交易活躍數2800萬的高點後,就陷於衰退;本季度終於創下3080萬新高,YoY增速10%,QoQ增速18.4%,公司方認為增速來自Omicron疫情退潮。能樂觀以對的是,在月交易活躍數創新高的同時,所發出的補貼則較上季度下降,總補貼5.60億美金較上季5.83億美金略降4%,而交易額QoQ則略漲7%,收入QoQ上漲87%。

2. 距離盈利仍屬遙遠:雖然在月交易活躍數、交易額增速、收入增速這幾項指標有了好轉的趨勢,但公司的虧損仍高,達2.87億美金,僅較上季虧損3.05億美金微幅下滑。公司說明高客單價的機場網約車訂單快速上升,但放大到整體來看,本季的客單價其實是下滑的。

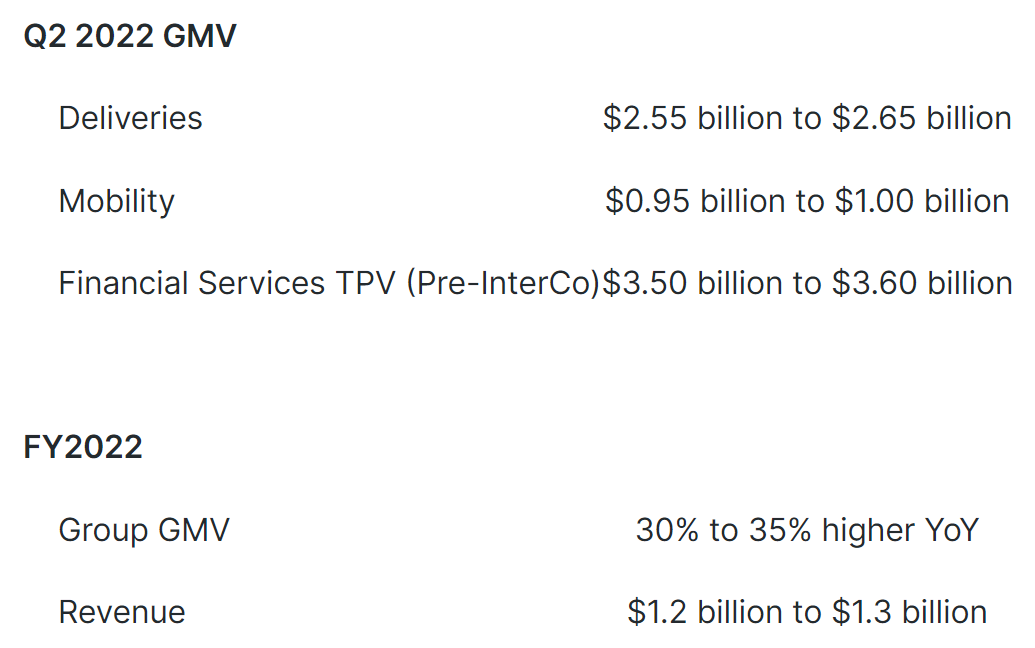

3. 外賣配送盈利是否為芝諾悖論(Zeno's paradox):按照公司給的預期,收入還有大幅增長的空間,2022Q2的交易額低標YoY預期增長81%;全年收入低標YoY預期增長78%。如果是在2020年,這樣的增長模型肯定能得到資本市場青睞,但是當前市場氛圍已判若雲泥。我們推估Grab全年虧損估計仍會在10億美金以上,不過帳上流動資產達81億美金足可支付。當前最大的問題是,Grab還是一家以配送為主的SuperAPP,交易額中配送/網約車的佔比大約7:3,而當前全世界除了美團,還沒有任何公司,包括Uber、DoorDash(NYSE: DASH)、GoTo(IDX: GOTO),證明了外賣配送在GAAP財務模型中能長期盈利。是否外賣配送會是一個終究難以盈利的芝諾悖論,是當前Grab估值模型中的最大風險,Grab希望以Grab Pay與網路銀行業務闖下新天地,成果也尚待觀察。

----------

동남아시아 슈퍼앱인 'Grab(NASDAQ: GRAB)'은 2022년 1분기 재무 실적을 최근 발표했다. 새로운 한 해에 좋은 출발을 맞이했다. 하지만 앞으로 메이퇀(HK: 3690)과 더 비슷할지, Uber(NYSE: UBER)와 더 비슷할지는 몇 분기를 더 지켜봐야 알 수 있다. Haize Capital은 이 재무 실적을 다음과 같이 해석하였다.

1. 핵심지표가 다소 개선되였다. Grab은 2021년 1분기 MAU가 2800만의 고점에 도달한 후 쇠퇴에 빠졌다. 드디어 MAU가 이번 분기에 3080만의 최고치 기록을 달성하여 전년 동기대비 10% 성장하였고 전 분기 대비 18.4% 성장하였다. 회사는 이 성장이 Omicron 대유행의 퇴조 때문이라고 생각한다. 낙관적으로 보면 MAU가 기록을 달성하지만 회사가 발표한 인센티브 조치는 전 분기에 비해 다소 감소했다. 5억 6천만 달러의 총 인센티브 금액은 전 분기의 5억 8300만 달러에 비해 4% 하락한 반면, GMV은 전 분기 대비 7%, 영업이익은 전 분기 대비 87% 증가했다.

2. 이윤이 나는 것과는 여전히 매우 멀다. MAU, GMV, 영업이익은 모두 호전세를 보이고 있는 데 2.87억 달러의 적자는 지난 분기 3.05억 달러의 적자에 비해 줄었지만 여전히 큰 폭의 적자다. 비록 ATV(Average transaction value)가 높은 공항에서의 인터넷 예약차가 급증세를 보였지만, 전체적으로는 ATV가 사실상 하락했다고 회사 측은 설명했다.

3. 배송 서비스 사업이 이윤을 내는다는 것은 '제노스의 역설(Zeno's paradox)'인가 아닌가? 회사의 전망에 따르면 영업이익은 여전히 매우 크게 성장할 여지가 있다. 2022년 2분기의 GMV의 최소 목표는 전년 동기대비 81%, 연간 영업수익의 최소 목표는 전년 동기대비 78% 성장할 것으로 예상된다. 2020년이라면 자본시장의 각광을 받을 만한 성장모델이지만 지금은 시장 분위기가 전혀 다르다. 우리는 Grab의 연간 손익이 여전히 10억 달러를 넘을 것으로 예상하지만, 현재 장부상의 자산은 그 손실을 충당하기에 충분한 81억 달러이다. 현재 가장 큰 문제는 Grab이 여전히 배송 사업 기반의 슈퍼앱으로 거래액 중 배송/인터넷 예약차의 GMV 비율이 약 7:3이라는 것이다. 현재 메이퇀(美团) 외에 배송 서비스 사업이 GAAP 재무 모델을 통해 장기적으로 수익을 낼 수 있음을 입증한 회사(Uber, DoorDash(NYSE: DASH), GoTo(IDX: GOTO)를 포함해)는 세계적으로 없다. 배송 서비스가 수익을 내기 어려운 것은 '제노의 역설'이 될 수 있을까 하는 것은 현재 Grab의 가치평가모형에서 가장 큰 리스크다. Grab은 그랩페이(Grab Pay)와 온라인 뱅킹 사업을 통해 새로운 사업 영역을 개척하려 하지만 결과는 두고 볼 일이다.

----------

最近、東南アジア発のスーパーアプリ「Grab(グラブ、NASDAQ: Grab)」は2022年第1四半期の決算を発表し、新しく迎えた1年にまずまずのスタートを切った。しかし今後、美団(HK: 3690)に似ているのかUber(NYSE: Uber)に似ているのかは、もう少し見守る必要があるかもしれない。今回の決算について、海擇資本は次のように理解している。

1、主要指標が好転した。2021年第1四半期の月間アクティブユーザー数(MAU)が2800万人と過去最高を記録した後、減少傾向となっている。今期はついに過去最高の3080万人を記録しており、前年比10%増、前期比18.4%増となった。同社は、この成長はオミクロン株の収束によるものだと考えている。楽観視できるのは、月間アクティブユーザー数が最高を更新した一方で、販促コストは5億60万ドルで前期の5億8300万ドルから4%減減少し、GMVは前期から7%増、収益は前期比87%増となったということだ。

2、黒字化への出口がまだ遠い。月間アクティブユーザー数、GMV、収益などの指標は好転傾向にあったが、同社の赤字額は2億8700万ドルと前期の赤字額3億500万ドルからわずかに減少した。同社によると、客単価の高い空港送迎サービスの注文が急増している。しかし、全体として見ると、今期の客単価は実際に下がっている。

3、フードデリバリー事業の利益達成はゼノンのパラドックスか。同社が発表した業績予想によると、収益はまだ大幅な増加の余地があり、最低限の目標として2022年第2四半期のGMVは前年比で81%増、通期の収益は昨年より78%増加すると予想される。2020年だったら、このような成長モデルは資本市場では確実に愛顧されているだろうが、現在の市場は2020年とは雰囲気が一変している。Grabの通期損失は依然として10億ドルを超えると推定されるが、同社は81億ドルの流動資産を持っており、これだけの損失額に耐えられる。現在の最大の問題は、Grabがフードデリバリーを中心としたスーパーアプリであることで、フードデリバリー事業のGMVと配車サービス事業のGMVの比率は7対3程度となっている。現在のところ、美団以外には、GAAP会計基準ではフードデリバリー事業が長期的に利益を出すことができることを証明した企業は存在しない、Uber、DoorDash(NYSE:DASH)、GoTo(IDX:GOTO)なども証明できていなかった。フードデリバリー事業が儲からないゼノンのパラドックスになるかどうかは、現在のGrab評価モデルにおける最大のリスクだ。Grabは、Grab Payとインターネットバンキングで新境地を開拓したいと考えているが、成果はまだ見えていない。

----------3. the Deliveries' problem of reaching profit is probably Zeno's paradox: based on the company's guidance, there is still substantial room for growth in revenue, the GMV of 2022Q2 at low point is expected to increase by 81% YoY, the annual revenue at low point is expected to increase by 78% YoY. If it was 2020, such a growth model would definitely be favored by the capital market, but the current market atmosphere is completely different. We estimate that Grab's annual loss will still be more than $1 billion, but the current assets of $8.1 billion are enough to pay. The biggest problem at present is that Grab is still a delivery-based SuperAPP, and the GMV ratio of Deliveries/Mobility is about 7:3. At present, apart from Meituan, there are no companies in the world, including Uber, DoorDash ( NYSE: DASH), GoTo (IDX: GOTO), that can prove that food delivery can be profitable in the long-term in the GAAP financial model. Whether Deliveries will be a Zeno paradox that is ultimately unprofitable is the biggest risk in the current Grab valuation model. Grab hopes to break new ground with Grab Pay and online banking, and the results remain to be seen.

文章鏈接 Hyperlink:https://investors.grab.com/news-releases/news-release-details/grab-reports-first-quarter-2022-results

資料來源 Resource:Grab

標籤 Label: Grab Earnings Report Southeast Asia Meituan Uber DoorDash GoTo 3690 UBER DASH GOTO