登錄

選單

登錄

海擇短評 Haize Comment:

定位為SuperAPP的印尼互聯網公司GOTO(IDX: GOTO)近期公告2022Q1財報,在當前求盈利不求增長的全球大環境下,GOTO的"傳統式"增長是個很特殊的存在,它可能意味著印尼交易所正走著一條不同於同業的路,而其與Grab(NASDAQ: GRAB)的對比也值得繼續觀察。海擇資本的幾個觀點如下:

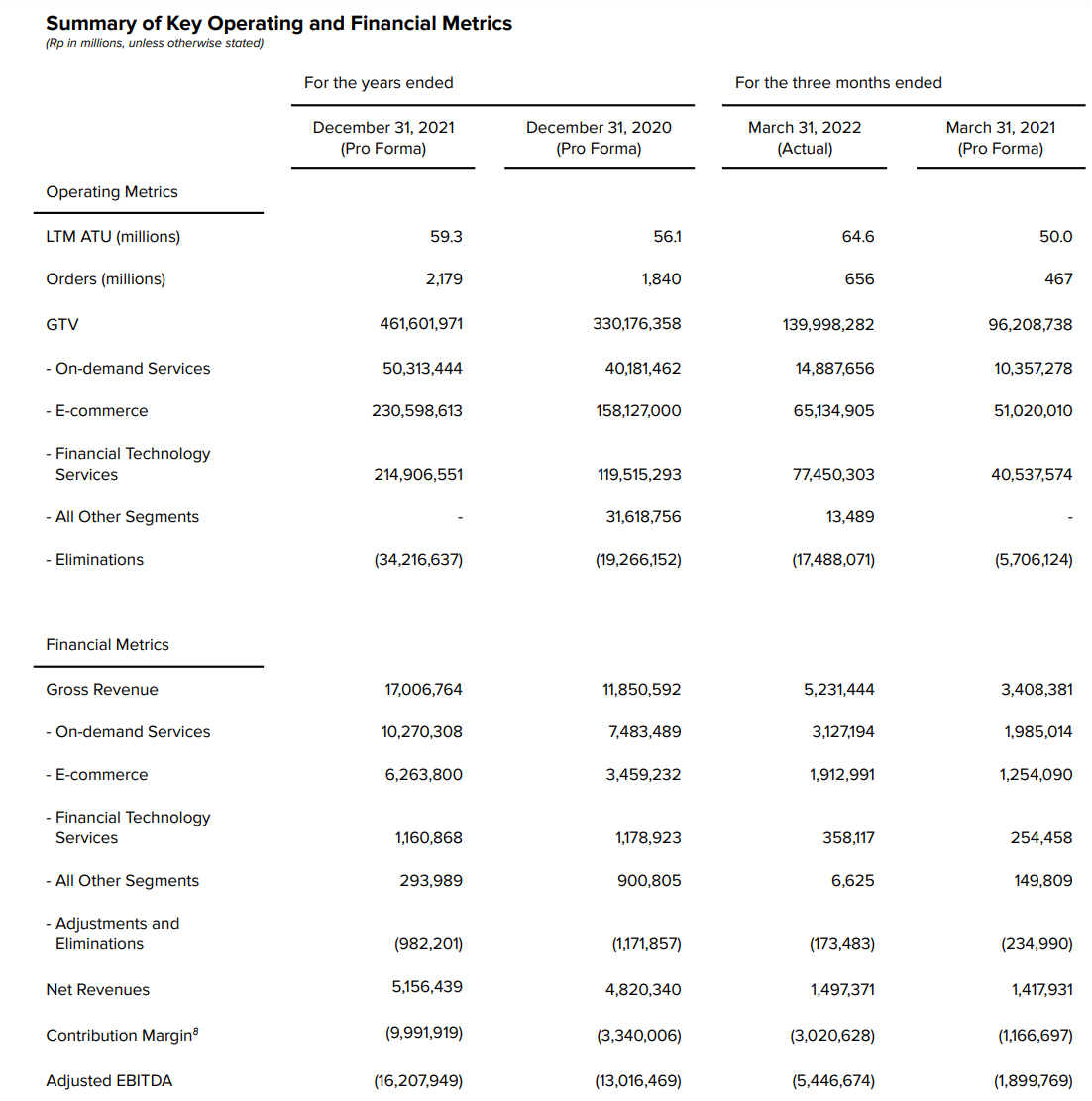

1. 各運營指標大幅成長:2022Q1對GOTO是個大幅增長的季度。年交易活躍數6460萬,YoY增加29%、總訂單數6.56億,YoY增加40%、總交易額約90.7億美金(依6/2國際匯率),YoY增加46%;其中網約車+配送交易額約10.3億美金,YoY增加44%、電商交易額約44.9億,YoY增加28%,總收入約3.6億美金,YoY增加53%。虧損也很劇烈,Adjusted EBITDA的虧損YoY增加187%,達3.8億美金,這都還沒加上折舊攤提與股權費用。

2. 印尼交易所地位上升:比較特別的是,這樣的增速與虧損,當前印尼交易所的投資人是認可的,願意給這樣的公司接近300億美金的市值。當然,GOTO的增速也夠高,但它若放在美國IPO,估計市值就不會這麼高,Grab就是很好的例子。這也代表著在目前後疫情、反全球化、通膨幾個衝擊的揉合之下,印尼交易所後起之秀的地位仍然越來越確立,這也代表著印尼的經濟地位也更受到重視,優秀的公司在印尼可以融到更多的資金。

3. 雙G之爭還沒結束:GOTO與Grab在東南亞的競爭尚未結束。Grab在Q1的月交易活躍數為3090萬,雖然與GOTO的口徑不同,不能完全對比,但直觀上我們推估並不會落後GOTO很多。Q1 Grab的網約車+配送交易額33.9億美金,甚至比GOTO大超過兩倍;但Grab的網約車+配送收入僅2.0億美金,低於GOTO的2.2億美金,推估前者配送的佔比較大。Grab在Q1的Adjusted EBITDA虧損為2.9億美金,規模上也與GOTO類似。整體來說,雖然GOTO多了一個電商事業(Tokopedia),但是其市值為278億美金(依6/2收盤價,以下同),Grab的市值則為100億美金,似乎有一個是不合理的。

----------

슈퍼앱이 되는 목표로 하고 있는 인도네시아 IT기업인 'GOTO(IDX: GOTO)'는 최근 2022년 1분기 재무결산을 발표했다. 성장보다는 이윤을 추구하는 오늘날의 시장 환경에서 GOTO의 '전통식' 성장은 독특하다. 인도네시아 증권거래소가 동종 업계와 다른 길을 걷고 있다는 뜻이다. GOTO와 Grab(NASDAQ: GRAB)의 비교도 좀 더 지켜볼 만하다. Haize Capital의 관점은 다음과 같다.

1. 각 운영지표가 대폭 증가하였다. 2022년 1분기는 GOTO에 있어 큰 폭의 성장을 하는 분기다. 1분기 연도 거래자수(ATU)는 6460만 명으로 전년 동기 대비 29% 증가했다. 이번 분기 예약량은 6억 5600만 건으로 전년 동기 대비 40% 증가했다. 총거래액은 약 90억 7000만 달러(6월 2일 환율)로 작년 같은 기간보다 46% 늘었다. 그중 온라인 차량예약과 배송서비스 거래액은 약 10억 3000만달러로 전년대비 44% 늘어났다. 전자상거래의 거래액은 약 44억 9000만 달러로 전년 대비 28% 증가했다. 총수입은 약 3억 6,000만 달러로 전년대비 53% 증가하였다. 그러나 결손도 심각해 Adjusted EBITDA 손실액은 전년보다 187% 증가한 3억 8000만 달러에 달했지만, 이는 감가상각비와 지분 배분 비용을 아직 계산하지 않은 것이다.

2. 인도네시아 증권 거래소의 지위가 끊임없이 상승하고 있다. 특이한 것은 이 같은 성장률과 손실액으로 GOTO는 인도네시아 증권거래소 투자자들의 인정을 받아 총 시가가 약 300억 달러에 달했다. 물론 GOTO의 성장 속도도 빠르다. 하지만 미국에서 IPO를 하면 시가총액은 그렇게 높지 않을 것이다. Grab이 좋은 예다. 이는 포스트 코로나 시대, 반글로벌화, 인플레이션 등 몇 가지 충격 속에서도 인도네시아 증권거래소의 신예의 지위가 날로 확립되고 있음을 의미한다. 동시에 이것은 인도네시아의 경제적 지위가 더욱 중시되고 있다는 뜻이다. 우수 기업은 인도네시아에서 더 많은 자금을 모을 수 있다.

3. GOTO와 Grab 간의 경쟁은 아직 끝나지 않았다. GOTO와 Grab의 동남아 시장 경쟁은 아직 끝나지 않았다. Grab의 1분기 월간 거래자수는 3090만명였다. 통계기준이 달라 GOTO와 완전히 비교하기는 힘들지만 하지만 직감적으로 Grab이 GOTO에 크게 뒤지지 않을 것이라고 추정한다. 1분기 Grab의 온라인 차량예약 서비스와 배송 서비스 거래액 합계는 33억 9000만 달러로 GOTO의 2배가 넘는다. 그러나 Grab의 온라인 차량예약 및 배송서비스 업무의 수익은 2억 달러로 GOTO의 2.2억 달러보다 낮아 Grab의 배송 업무가 비교적 큰 비중을 차지한 것으로 추정된다. Grab의 1분기 Adjusted EBITDA 손실액은 2억 9000만달러로 정리됐으며, 적자 폭도 GOTO와 비슷했다. GOTO는 Grab보다 EC사업(Tokopedia)을 하나 더 추가했는데, GOTO는 278억 달러(6월 2일 종가 기준, 하동), Grab은 100억 달러였다. 그러고 보니 두 회사 중 한 회사의 총 시가가 불합리한 것 같다.

----------SuperAPPと位置づけているインドネシアのIT企業「GOTO(IDX: GOTO)」はこのほど、2022年第1四半期決算を発表した。利益を求め、成長を求めない今の市場環境において、GOTOの「従来型」の成長は非常に特殊な存在であり、インドネシア証券取引所が同業とは異なる道を歩んでいることを意味しているかもしれない。GOTOがGrab(NASDAQ: Grab)との比較も、もう少し観察に値する。海擇資本のいくつかの観点は次の通りだ。

1、各運営指標が大きく成長した。2022年第1四半期はGOTOにとって大きく伸びた四半期だった。当期の年間取引ユーザー数(ATU)は6460万人で前年比29%増となった。当四半期の受注数は前年比40%増の6億5600万件となった。総取引額は約90億7000万ドル(6月2日の為替レート)で、前年比46%増加した。そのうちネット配車と配送サービス事業の取引額は約10億3千万ドルで前年比44%増、EC事業の取引額は約44億9千万ドルで同28%増だった。総収益は約3億6000万ドルで前年比53%増加した。損失も深刻で、調整後EBITDA損失額は前年比187%拡大の3億8000万ドルに達したが、これも減価償却費と株式に基づく報酬がまだ計上されていない。

2、インドネシア証券取引所の地位が上昇している。ちょっと特別なのは、そのような成長率と損失額で、GOTOはインドネシア証券取引所の投資家たちに認められ、時価総額が約300億ドルに達した。もちろんGOTOの成長速度も十分に速い。しかし、アメリカでIPOをしていたら、これほどの時価総額にはならなかっただろう。Grabがその好例だ。これはポストコロナ時代、反グローバリズム、インフレなどいくつかの沖撃の中で、インドネシア証券取引所の後発走者の地位が依然としてますます確立していることを意味している。これはインドネシアの経済的地位もより重視されていることも意味している。優良企業はインドネシアでより多くの資金を調達することができる。

3、GOTOとGrabの競争はまだ終わっていない。GOTOとGrabの東南アジア市場での競争はまだ終わっていない。Grabの第1四半期における月間取引ユーザー数は3090万人で、GOTOとは統計基准が異なるため完全に比較することはできないが、直感的にはGrabがGOTOに大きく後れを取ることはないと推定している。Grabの配車サービスと配送サービスの第1四半期の取引額の合計は33億9000万ドルで、GOTOの2倍を超えている。しかし、Grabの配車・配送事業の収益は2億ドルで、GOTOの2億2000万ドルを下回っており、Grabの配送事業の割合が比較的大きいと推定されている。Grabの第1四半期の調整後EBITDA損失額が2億9000万ドルで、損失幅もGOTOとほぼ同じ水準だった。Grabと比較してGOTOにはEC事業(Tokopedia)があり、GOTOの時価総額は278億ドル(6月2日終値、以下同)だが、Grabの時価総額は100億ドルだ。こうしてみると、時価総額が不合理な会社が一つあるようだ。

----------

3. The competition between GOTO and Grab in Southeast Asia is not over yet: Grab has a monthly trading user base of 30.9 million in Q1. Although it cannot be accurately compared with GOTO, intuitively we estimate that it wasn't much behind GOTO. Q1 The GTV of Grab's Mobility + Food Delivery reached $3.39 billion, which is even more than twice that of GOTO; but the revenue of Grab's Mobility + Food Delivery was only $200 million, lower than GOTO's $220 million, it is estimated that the proportion of former's Food Delivery was bigger. Grab's Adjusted EBITDA loss in Q1 was $290 million, which is similar in scale to GOTO. Overall, although GOTO has one more business of e-commerce(Tokopedia), it has a market value of $27.8 billion (according to Jun 2. closing price, the same below), compared to Grab's market value of $10 billion, it seems that one of them is unreasonable.

文章鏈接 Hyperlink:https://www.gojek.io/blog/gojek-and-tokopedia-combine-to-form-goto-the-largest-technology-group-in-indonesia-and-the-go-to-ecosystem-for-daily-life

資料來源 Resource:Goto

標籤 Label: GOTO SuperAPP Earnings Report Indonesia Stock Exchange Tokopedia GRAB