登錄

選單

登錄

海擇短評 Haize Comment:

Sabre (NASDAQ: SABR) announces 2022Q2 earnings. For a company that can announce its financial guidance for the next three years in one go, the financial report will naturally be examined in detail. On the whole, this quarter's financial report is much better than Q1, and we believe Sabre's future recovery would be better, but the sequelae of selling spin-offs have already appeared. Haize Capital has some views on this quarterly report as follows:

1. Finances continue to improve: Sabre’s revenue for the quarter was $658 million, 66% of the same period in 2019; in which the aviation business revenue was 599 million, 83% of the same period in 2019; the accommodation business revenue was 66 million, 89% of the same period 2019. The company's operating is still a loss, but EBITDA has made a profit of $24.47 million, which is better than the Q1 profit of 5.15 million, but there is still a big gap from the 236 million profit of the same period 2019.

2. The aviation business is recovering rapidly but there are hidden concerns: the total number of boarding passengers via Sabre GDS this quarter is 160 million, 89% of the 180 million in 2019,which is nearly full recovery in terms of passengers; However, since Airline Operations once under its previous aviation business has been sold to CAE (NYSE: CAE), Sabre will not be able to restore its previous revenue even if it fully recovers in the future. Of course, the company can develop new businesses, and will focus on accommodation system innovation in the future, but this part has no explosive revenue at present.

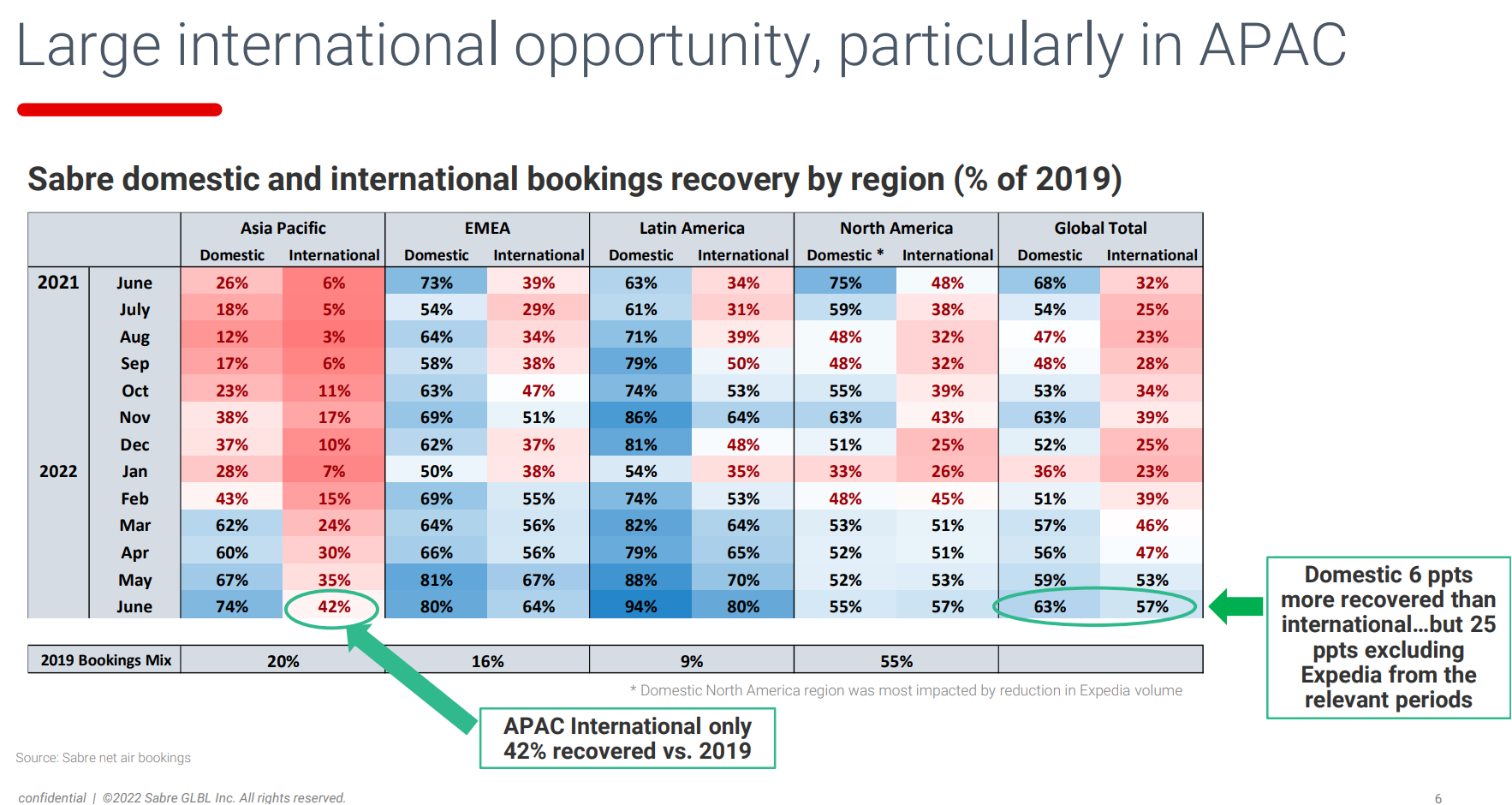

3. Rapid growth in the Asia-Pacific market: We believe that the rapid recovery in the Asia-Pacific region is the main reason for Sabre's upward revision of guidance. Even when China has not opened its borders, Asia-Pacific's international bookings have recovered to about 42% of the same period in 2019, while domestic bookings have reached 74%, showing that revenge travel has begun to emerge in Asia.

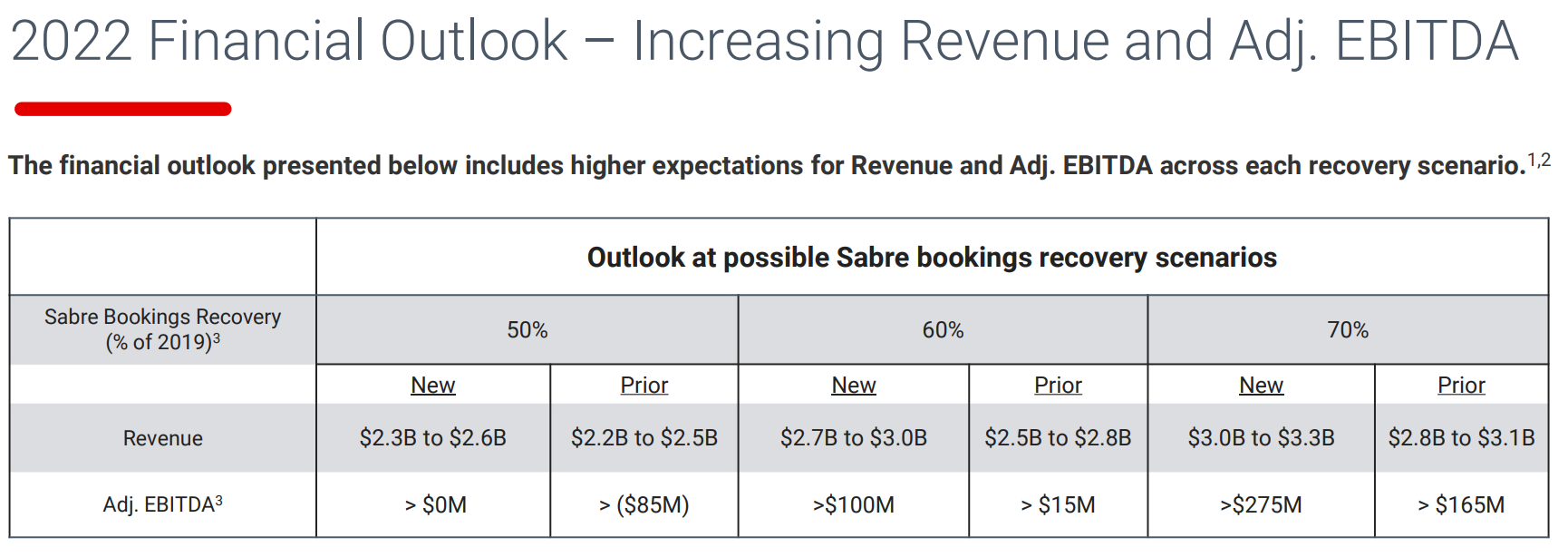

4. New guidance means a surge in H2's EBITDA: After Sabre's upward adjustment of EBITDA, the highest point guidance of EBITDA for the year will be 275 million; After deducting the realized $29.62 million in H1, the highest H2 guidance is 245 million, which means that H2 EBITDA could be about 10 times of H1. Compared with the current market value of $2.4 billion, it is worth investing. If business travel improves in the future, Global Business Travel Group (NYSEL: GBTG), which Sabre invested in Q2 and held by American Express, can also have reinvestment revenue.

During the pandemic, many travel companies have to use usury financing or sell high-quality assets in order to survive, Sabre is no exception. Among such companies, the advantage of Sabre is that it is not a heavy asset company and does not need to release shares/bonds excessively. From this point of view, the momentum of market value growth may be better than that of cruise stocks.

----------

Sabre(NASDAQ: SABR)近期公告2022Q2財報。對於一家能一口氣公告未來三年財測的公司,財報自然會被詳細檢驗。整體來看,本季財報比Q1好上許多,我們相信未來Sabre的復甦還會更好,但是此前切割事業轉售的後遺症已然出現。海擇資本披露對本次季報觀點如下:

1. 財務繼續好轉:Sabre本季的收入為6.58億美金,為2019年同期的66%;其中航空事業收入為5.99億,為2019年同期的83%;住宿事業收入為0.66億,為2019年同期的89%。公司的運營損益仍屬虧損,不過EBITDA已盈利2,447萬美金,較Q1盈利515萬更形好轉,但與2019年同期盈利2.36億美金相比,落差仍大。

2. 航空事業快速復甦但存隱憂:本季通過Sabre GDS登機的乘客總數為1.6億人次,為2019年1.8億次的89%,就人次看已接近完全復甦;不過由於此前航空事業中的Airline Operations已轉賣CAE(NYSE: CAE),因此未來即便完全復甦,Sabre也無法恢復此前的收入。公司當然可以發展新事業,目前也將未來重點置於住宿系統的創新,但這部分收入目前並不具爆發性。

3. 亞太地區增長迅速:我們認為,亞太地區的快速復甦是Sabre上調預期的主因。即便中國並未開放邊境,亞太的國際預訂量已恢復到2019年同期的42%左右,國內預訂更達74%,證明了亞洲報復性旅遊的消費意願已經開始出現。

4. 新預期意味H2的EBITDA暴增: 在Sabre向上調整EBITDA後,全年最高預期達2.75億,扣除H1已實現的2,962萬美金,H2最高預期達2.45億,意味H2的EBITDA可能為H1的10倍左右;與目前市值24億美金對比,也有投資價值。如果未來商旅好轉,Q2所投資美國運通所持股的Global Business Travel Group(NYSEL: GBTG)也能有轉投資收益。

疫情間不少旅遊公司為了生存續命,都得不停做高利貸式融資或是出售優質資產,Sabre也不例外。在這類公司中,Sabre的優點在於不屬重資產模式,不需要過度釋股/發債,從這點看,市值增長的動能可能會比郵輪類股好些。

----------

Sabre(NASDAQ: SABR)はこのほど、2022年第2四半期決算を発表した。3年先の業績予想を一気に発表できる会社であるため、決算発表後、同社の決算内容が精査されるのは、当然だろう。今期の決算は、全体では、前期に比べて大幅に改善しており、今後Sabreの業績が回復できると信じているが、既に事業売却のマイナス影響が出ている。この決算について、海擇資本の観点は以下の通りだ。

1、業績は引き続き好転している。今期の収入は6億5800万ドルで、2019年同期の66%だった。そのうち航空事業の収入は5億9900万ドルで、2019年同期の83%だった。宿泊事業収入は6600万ドルで、2019年同期の89%だった。営業利益が依然赤字にとどまっているが、調整後EBITDAは2447万ドルの黒字となり、前期の515万ドルの黒字と比べてさらに好転した。しかし、2019年同期の黒字2億3600万ドルとは依然としてかなり差がある。

2、航空事業が急速に回復しているものの、懸念が残っている。この四半期、搭乗旅客数は1億6000万人で、2019年の1億8000万の89%に達し、搭乗旅客数だけを見ればSabreの事業は完全な回復に近づいている。ただし、以前の航空事業におけるAirline OperationsはCAE(NYSE: CAE)に売却されていたため、今後業界が完全に回復してもSabreは以前の収益水準に回復することができない。もちろん、sabreは新規事業を展開することができる。同社は宿泊予約システムのイノベーションにも将来的に重点を置いている。しかし、その事業は現時点では爆発的な収入を生み出す可能性がない。

3、アジア太平洋地域の成長ペースが速い。Sabreが業績予想を上方修正した要因は、アジア太平洋市場の急回復だ。中国が国境を開放していないにもかかわらず、アジア太平洋地域における国際線予約数は2019年同期の約42%まで回復し、国内線予約数は2019年同期の74%に達した。これは、アジアではリベンジ旅行で消費の意欲が現れ始めたことを意味している。

4、最新の業績予想は、当下半期の調整後EBITDAの爆発的な増加を意味している。Sabreが業績予想を上方修正した後、調整後EBITDAは通年では最高で2億7500万ドルに達すると予想される。上半期に達成した2962万ドルを差し引くと、下半期には調整後EBITDAは最高で2億4500万ドルに達すると予想される。下半期の調整後EBITDAは上半期の約10倍になる可能性があることを意味している。Sabreの現在の時価総額24億ドルと比較しても投資価値がある。今後TMC業界が好転すれば、第2四半期に投資したアメリカン・エクスプレスが所有するGlobal Business Travel Group(NYSEL: GBTG)による再投資収益を得ることができる。

コロナ期間、多くの旅行会社が生き残るために、高い金利での資金調達や優良資産の売却を続けており、Sabreも例外ではない。これらの会社のうち、Sabreの強みは、アセットライト経営戦略で事業を展開しており、過度な株式放出・発行を必要としないことだ。この角度から見れば、Sabreの時価総額を拡大させるエネルギーはクルーズ関連銘柄よりも大きいかもしれない。

----------

Sabre(NASDAQ: SABR)는 2022년 2분기 실적을 발표했다. 앞으로 3년 동안의 재무 전망을 한꺼번에 발표할 수 있는 회사에 대해 재무 보고서는 자연히 상세하게 심사될 것이다. 전체적으로 보면 이번 분기 재무 실적은 1분기보다 훨씬 낫다. Sabre의 미래 회복이 더욱 좋을 것이라고 믿지만, 분할 업무 매각의 후유증은 이미 나타났다. Haize Capital은 이번 분기 재무 보고서에 대해 다음과 같은 견해를 가지고 있다.

1. 재무 상황이 계속 개선된다. Sabre의 이번 분기 영업수익은 6억 5800만 달러로 2019년 동기의 66%이다. 이 중 항공 사업 수입은 5억 9900만 달러로 2019년 같은 기간의 83%이다. 숙박 사업 수입은 6600만 달러로 2019년 같은 기간의 89%이다. 회사 운영은 여전히 적자 상태에 있지만 EBITDA는 이미 2447만 달러의 이윤을 실현하여 1분기 515만 달러의 이윤보다 우수하다. 그러나 2019년 같은 기간의 2억 3600만 달러의 이윤과 비교적 큰 차이가 있다.

2. 항공 사업이 빠르게 회복되고 있지만 숨겨진 문제점도 있다. 이번 분기에 Sabre GDS를 통해 탑승한 승객 수는 총 1억 6000만 명으로 2019년 1억 8000만 명의 89%를 차지했다. 승객 쪽에서는 거의 완전히 회복됐다고 할 수 있다. 그러나 그동안 항공 사업 하의 Airline Operations가 CAE(NYSE: CAE)에 매각되었기 때문에 Sabre의 사업이 미래에 완전히 회복되더라도 이전의 수입을 회복하기는 어렵다. 물론 회사가 새로운 사업을 개발할 수 있고 앞으로 숙박 시스템의 혁신에 중점을 두겠지만 이 부분의 사업은 아직 폭발적인 수입이 발생할 가능성이 없다.

3. 아시아 태평양 시장이 빠르게 성장하고 있다. 우리는 아시아태평양 지역의 신속한 회복이 Sabre 상향 전망의 주요 원인이라고 생각한다. 중국이 국경을 개방하지 않은 상황에서도 아시아 태평양 지역의 국제 예약량은 2019년 같은 기간의 42% 안팎으로 회복됐고 국내 예약량은 74%에 이르렀다는 것은 아시아에서의 보복 여행이 이미 나타나고 있음을 의미한다.

4. 최신 실적 전망은 이번 하반기 조정한 EBITDA가 폭발적으로 성장할 것이라는 것을 의미한다. Sabre가 EBITDA를 상향 조정한 후 올해 EBITDA의 최고 실적 전망은 2억 7500만 달러에 이를 것이다. 상반기에 달성한 2962만 달러를 제외하면 하반기 최고 실적 전망은 2억 4500만 달러다. 이는 하반기 EBITDA가 상반기의 10배 정도 될 수 있다는 것을 의미한다. 현재 24억 달러의 시가와 비교하면 투자할 만하다. 앞으로 비즈니스 여행 사업이 개선되면 Sabre가 2분기에 투자한 미국 운통이 보유한 글로벌 비즈니스 트래블 그룹(Global Business Travel Group, NYSEL: GBTG)도 재투자 수익을 얻을 수 있을 것으로 보인다.

코로나 발생 기간에 많은 관광 기업들이 생존을 위해 고리대금으로 융자를 하거나 양질의 자산을 팔아야 하는데 Sabre도 예외가 아니다. 하지만 이런 회사에서 Sabre의 장점은 자산 비중이 높은 회사가 아니니까 주식/채권을 과도하게 발행할 필요가 없다. 이런 측면에서 볼 때, Sabre의 시가 성장 추세는 크루즈 주보다 우수할 것이다.

文章鏈接 Hyperlink:https://www.sabre.com/insights/newsroom/releases/

資料來源 Resource:Sabre

標籤 Label:Sabre SABR flight accommodation Asia-Pacific market corporate travel