登錄

選單

登錄

海擇短評 Haize Comment:

Grab (NASDAQ: GRAB) releases 2022Q2 earnings. Although the sector of fresh groceries delivery has expanded, its quarterly loss of $200 million is higher than the same period last year. To compare it with its Southeast Asia rival Goto (IDX: GOTO), it seems that Grab is still weaker than its competitors in terms of growth rate. Some of Haize Capital's views are as follows:

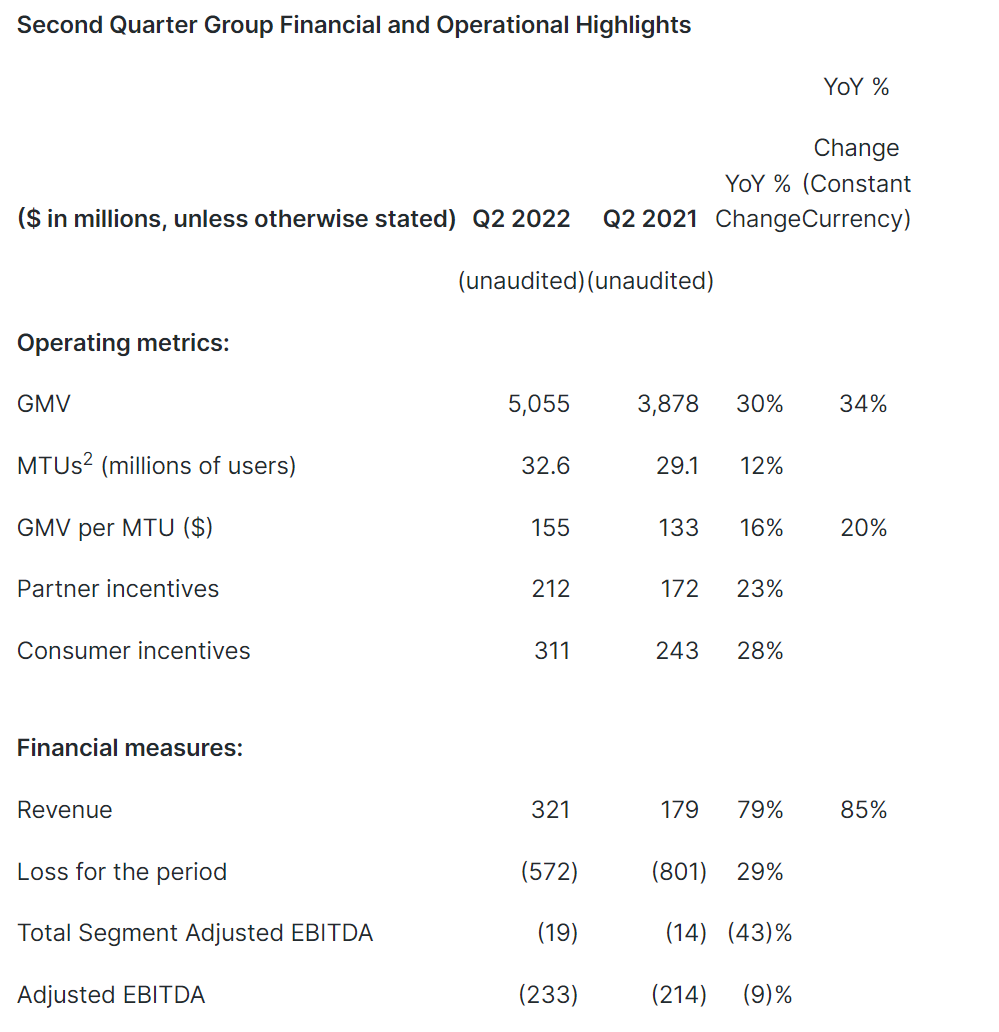

1. QoQ loss narrowed slightly: Grab's Adjusted EBITDA loss for the quarter has decreased slightly by 19% QoQ to $233 million, but has increased by 9% YoY. Although the company has brought forward the break-even time of delivery business to 2023Q2, we learned from Uber that a company could turn profit at any time as long as the statistical method is changed. The company also recognized a loss of $170 million in equity investment this quarter, and exited some businesses that could not grow. We can see the company's enthusiasm for making profits; but we believe the key is, what growth pattern of the delivery business could truly generate value for the company.

2. Revenue hit a record high: Q2's revenue hit a record high of $321 million, YoY increased by 79%, QoQ increased by 41%, thanks to the rapid growth of fresh grocery delivery, this part has a total revenue of $134 million, YoY increased by 199%, but losses in the delivery business also increased by 76%. Although the company has stated that it has greatly reduced incentive expenditures for consumers and merchants, and that the increase in expenses is to improve productivity through system research and development, it is unclear whether this means that it can truly get rid of the difficulty of making profits in the future.

3. MTU slowdown became obvious: Q2 MTUs of 32.6 million has increased by 5.5% from the previous quarter; It now appears that although Q1 has gotten rid of the MTU decline, the growth rate is also slowing down when the pandemic alarm is lifted.

4. Downgrade guidance: The company stated that it will focus on increasing high-quality GMV, which seems like a euphemism for slower growth. From the guidance, we can see the delivery business GMV will begin to decline, while the GMV of car-hailing and financial business will still grow, but within the single-digit range. Since this will come along with an improvement in losses, it is actually a sequelae of reducing incentive subsidies.

5. Encountering headwind in front of rivals: At present, it seems that Grab's counterpart in Southeast Asia, Goto, can take slightly higher losses than Grab in return for a higher growth in user activity, orders, and revenue; If the growth rate remains unchanged, Grab's financial business can not bring a breakthrough impact, it will be unfavorable to Garb in the future competition.

----------

Grab(NASDAQ: GRAB)近日公告2022Q2財報,雖然生鮮雜貨配送帶動規模向上,但季度虧損仍維持2億美金並高於去年同期。且如果與東南亞的同質性競爭對手Goto(IDX: GOTO)相較,看來Grab在增速上仍弱於競爭對手。海擇資本的部分觀點如下:

1. QoQ虧損略縮: Grab本季Adjusted EBITDA虧損2.33億美金,QoQ略減19%,但YoY上升9%。公司雖然將配送事業的損益兩平時間提前到2023Q2,但Uber的殷鑑在前,只要更改統計方法,隨時都可以轉盈。本期公司也認列了1.7億美金的股權投資損失,退出部分無法成長的事業,看得出公司對盈利的積極性;但我們認為,主要還是配送事業以什麼樣的模式增長,對公司能真正產生價值。

2. 收入創歷史新高: 本季度收入3.21億美金創下歷史新高,YoY增長79%,QoQ增長41%,增長主因來自於配送事業中的生鮮雜貨配送成長很快,收入共達1.34億美金,YoY增長199%,不過配送事業虧損也增加了76%。公司雖說明已大幅減少對消費者與供應商的激勵支出,費用提升在於通過系統研發提高生產力,但這是否意味未來能真正擺脫難以盈利困境尚未可知。

3. 難掩MTU放緩現況: Q2支付活躍用戶(MTU)為3260萬,較上季增加5.5%;現在看來,Q1雖然擺脫了MTU下滑的困境,但疫情警報解除的同時,增速也難掩放緩的事實。

4. 調降預期: 公司說明將專注於增加高品質的GMV交易,我們理解這就是增速將降低的委婉詞。從預期看,主要是配送事業的交易額將開始衰退,網約車與金融事業交易額雖仍有增長,但也在個位數的範圍;由於這也將伴隨著虧損改善,所以其實也就是降低激勵補貼的後遺症。

5. 狹路相逢居下風:目前看來,Grab在東南亞的同質性競爭對手Goto能以略高的虧損,換到在用戶活躍、訂單、收入上比Grab更高的增長;如果增速趨勢不變,Grab的金融事業也無法帶來突破性的影響,在未來競爭角力上對Garb較為不利。

----------

Grab(NASDAQ: Grab)はこのほど、2022年第2四半期決算を発表した。生鮮雑貨配送事業が同社の規模を押し上げたものの、当期は赤字額が2億ドルと前年同期を上回っている。また、東南アジアの同業他社であるGoto(IDX: Goto)と比較すると、Grabの成長率は依然として低いようだ。海擇資本の一部の観点は以下の通りだ。

1、前期から赤字額はやや縮小した。今期の調整後EBITDAは2億3300万ドルの赤字で、前期比19%減と微減であったが、前年同期比では9%増となった。同社は配送事業が損益分岐点を到達できる時点を2023年第2四半期に繰り上げた。しかし、これまでのUberの状況を考えると、集計方法を変えればいつでも黒字化できることがわかる。今期も同社は1億7000万ドルの株式投資の損失を計上し、成長が期待できない一部の事業から撤退し、黒字化に積極的な姿勢を示した。しかし、重要なのは、配送事業がどのように成長すれば、本当に会社に価値を生み出すことができるかということだと考えている。

2、収入が過去最高を記録した。当期の収入は過去最高の3億2100万ドルで、前年同期比79%増、前期比41%増だった。配送事業で生鮮雑貨配送が急成長したことがその成長の主要因だった。生鮮雑貨配送事業の売上高は1億3400万ドルで、前年同期比199%増加したが、配送事業の赤字額も76%増加した。同社の説明によると、消費者やサプライヤーへのインセンティブ支出を大幅に削減したが、生産性向上ためのシステム開発によってコストが上昇した。しかし、それは、将来的に同社は採算が取れない苦境から脱するかどうかはまだわからないということを意味しているのか。

3、MTU減速は隠せない。第2四半期の月間取引ユーザー数(MTU)は3260万人で、前期から5.5%増加した。現時点では、第1四半期にMTU下落から脱却したものの、コロナ警報解除と共に、成長が鈍化していることは否めない。

4、業績予想を下方修正した。同社は今後、質の高いGMVを増やすことに注力すると表明している。これが同社の成長率が低下するという婉曲な言い方だと私たちは考えている。業績予想を見ると、配送事業の取引額は落ち込み始め、配車事業や金融事業の取引額は伸びているが、一桁の範囲です。また、赤字改善も実現される。したがって、それは、実はインセンティブの減少による悪い影響だ。

5、ライバルに対して劣勢に立つ。今のところ、Grabの東南アジア市場でのライバルであるGotoは、多少赤字を出すことと引き換えに、Grabよりもユーザーのアクティブ度、受注量、収入で高い成長を達成することができそうだ。成長トレンドがこのまま変わらなければ、Grabの金融事業が飛躍的な成長を遂げることはできず、将来的に競争においてGarbにとって不利になる。

----------

Grab(NASDAQ: GRAB)이 2022년 2분기 실적을 발표했다. 생선 잡화 배송 업계의 규모는 커졌지만 분기 적자는 여전히 2억 달러에 달하며 작년 동기보다 높다. 동남아시아의 경쟁사인 Goto(IDX: Goto)에 비해 Grab의 성장 속도는 여전히 경쟁사보다 약한 것 같다. Haize Capital의 일부 관점은 다음과 같다.

1. 분기 적자는 소폭 축소되었다. Grab의 이번 분기 Adjusted EBITDA 손실은 2억 3300만 달러로 전 분기 동기 대비 19% 감소했고 전년 동기 대비 9% 증가했다. 회사는 배송 업무의 손익 균형 시기를 2023년 2분기로 앞당겼지만, 통계 방법을 바꾸면 언제든지 손익을 흑자로 돌릴 수 있다는 것을 Uber에서 알게 되었다. 또 이 회사의 이번 분기 지분 투자는 1억 7000만 달러의 손실을 보았고 성장할 수 없는 업무에서 물러났다. 우리는 회사의 이윤 창출의 적극성을 볼 수 있다. 그러나 배송 업무의 성장 모델이 진정으로 회사를 위해 가치를 창출할 수 있을지가 관건이라고 본다.

2. 영업수익이 사상 최대를 기록했다. 2분기 영업 수익은 3억 2100만 달러로 사상 최고치를 기록했고 전년 동기 대비 79% 증가했으며 전 분기 동기 대비 41% 증가했다. 주로 생선 잡화 배송 업무의 빠른 성장 덕분이다. 이 부분의 총수입은 1억 3400만 달러로 전년 동기 대비 199% 증가했지만 배송업무의 손실도 76% 증가했다. 회사 측은 소비자와 상인에 대한 격려 지출이 크게 줄었지만 늘어난 지출은 시스템 개발을 통해 생산성을 높이기 위한 것이라고 밝혔다. 그러나 이것이 미래에 진정으로 이윤의 곤경에서 벗어날 수 있다는 것을 의미하는지는 아직 알 수 없다.

3. MTU의 성장 속도 둔화가 뚜렷하다. 2분기 월불 사용자(MTU)는 3260만 명으로 전 분기보다 5.5% 증가했다. 현재로서는 1분기 MTU의 하락세에서 벗어났지만 코로나 대유행 경보가 해제되면서 성장 속도도 둔화되고 있다.

4. 실적 전망을 하향 조정한다. 이 회사는 고품질의 GMV를 늘리는 데 전념하겠다고 밝힌 것은 성장 둔화의 완곡한 표현인 것 같다. 실적 전망을 보면 배송업무 GMV가 하락하기 시작할 것으로 보인다. 인터넷 예약차와 금융업무 GMV는 여전히 성장하지만 한 자릿수 성장범위에 불과하다. 적자는 개선될 것이지만 격려 보조금을 줄이는 후유증이다.

5. 경쟁자 앞에서 열세에 처했다. 현재로서는 Grab의 동남아 경쟁사인 Goto가 Grab보다 약간 높은 손실을 감수하겠지만, 보다 더 높은 사용자 활동성, 주문 증가 및 수익 증가를 얻을 수 있으로 보인다. 만약 성장 속도가 변하지 않는다면, Grab의 금융 업무는 비약적인 성장을 실현할 수 없을 것이다. 이것은 Grab의 미래 경쟁에 불리하다.

文章鏈接 Hyperlink:https://investors.grab.com/news-releases/news-release-details/grab-reports-first-quarter-2022-results

資料來源 Resource:Grab

標籤 Label:Grab GRAB groceries delivery car-hailing Goto GOTO