登錄

選單

登錄

海擇短評 Haize Comment:

The global economy slowdown has gradually become certain. With the strengthening of the US dollar and the devaluation of various currencies, the local consumption momentum has been greatly weakened. The two major car-hailing giants in Southeast Asia, GoTo (IDX: GOTO, owns Gojek) and Grab (NASDAQ: GRAB) were also hit hard. Comparing the key metrics of the two firm's Q2 quarterly reports, we can roughly speculate on the future market direction:

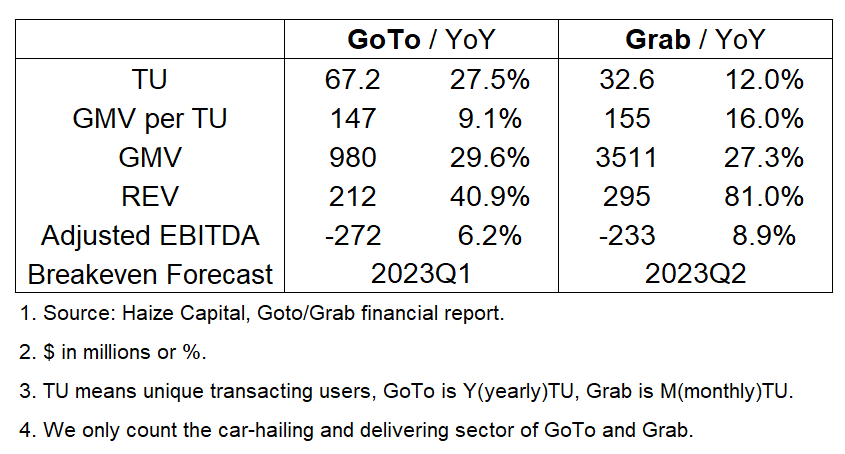

1. The monthly TU (transacting users) by Grab refers to monthly activity, while GoTo releases yearly activity. Although GoTo has 67.2 million yearly TU, after converting into monthly TU, it is estimated to be lower than Grab's 32.6 million. Considering GoTo's data is the combination of Gojek and Tokopedia, we estimate that Gojek's monthly TU is about 10 million to 15 million.

2. The margin of GoTo's On Demand (Gojek's car-hailing + food delivery business) is much higher than that of Grab, GoTo's Q2 margin is about 21.6%, that of Grab is about 8.4%. We estimate the reason is that amid Gojek's business, the proportion of car-hailing should be much higher than that of food/grocery delivery, and the expense is better controlled, so GoTo expects Gojek to turn a profit earlier than Grab(including car-hailing and food/grocery delivery).

3. At present, it seems that Gojek is sticking to the limited competition in Indonesia, and its coverage in Indonesia is still far from saturation; from this perspective, Grab has the opportunity to expand to Indonesia; however, Grab was also a cash-burning company, now it is reducing costs and increasing efficiency, moreover, at Grab’s base camp Thailand, there is a competitor from Estonia, Bolt, it may not be easy for Grab to maintain local rider coverage and user activity. We believe that after the immediate crisis is lifted, all industry players still have to increase their capital again, so as to have spare capacity for internationalization. From this point of view, it may be easier for GoTo, which is the mainstay of the Indonesian exchange, to gain the support of investors.

----------

全球性的經濟減速已逐漸明確,隨著美元更趨強勢,各國貨幣貶值也為當地的消費動能雪上加霜,東南亞的兩大網約車巨頭GoTo(IDX: GOTO, 旗下有Gojek)與Grab(NASDAQ: GRAB)也深受衝擊。比對雙方Q2季報的關鍵指標,也可以大致推衍未來的市場版圖走向:

1. Grab每季度公告的交易用戶數(TU, transacting users)是月(monthly)活躍概念,GoTo公告的則是年(Yearly)活躍概念。雖然GoTo的年活躍交易用戶有6720萬,但如果換算成月活躍,估計比Grab的3260萬還小,再考慮GoTo的數合併了Gojek跟Tokopedia兩家的數據,我們推估Gojek的月活躍交易用戶數約在1000-1500萬之間。

2. GoTo的On Demand事業(亦即Gojek的網約車+餐飲配送事業)的margin比Grab高很多,Q2的margin約為21.6%;Grab同期約為8.4%。我們推估原因是Gojek的事業中,網約車的比重應該比餐飲/生鮮雜貨配送高不少,成本也控制得比較好,所以GoTo預期Gojek的虧轉盈時間比Grab對其網約車+餐飲配送事業的虧轉盈時間還早。

3. 目前看來,Gojek做的是固守印尼的有限度競爭,而且在印尼的覆蓋率距離飽和還很遠;從這個角度看,Grab有擴張到印尼的機會,但事實上Grab錢燒得也不少,也正在降本增效,而且Grab的重鎮泰國還有來自愛沙尼亞的競爭者Bolt,維持當地的騎手覆蓋率與用戶活躍可能就不容易了。我們認為,各業者在眼前的危機解除後,都還是得再增資一次,才有餘力做好國際化。從這點看,也許做為印尼交易所台柱的GoTo能更容易得到投資人的支持。

----------

전 세계 경제의 둔화가 이미 나타났다. 달러의 강세와 각종 화폐의 평가절하에 따라 현지의 소비 추세가 크게 약화되었다. 동남아의 양대 인터넷 예약차 거두인 GoTo(IDX: GOTO, Gojek의 모회사)와 Grab(NASDAQ: GRAB)도 충격을 받았다. 두 회사의 2분기 보고서의 핵심 지표를 비교하면 미래의 시장 추세를 대체적으로 추측할 수 있다.

1. Grab의 거래 사용자는 '월간의'개념(Monthly Transacting Users)을 가리키고, GoTo는 '연간의'개념(Yearly Transacting Users)을 가리킨다. GoTo의 YTUs가 6720만 명이지만 MTUs로 환산하면 Grab의 3260만 명보다 적을 것으로 추정된다. GoTo의 데이터가 Gojek과 Tokopedia의 합병 데이터인 것을 감안하면 Gojek의 MTUs는 약 1000만에서 1500만 사이일 것으로 추정된다.

2. GoTo의 On Demand(Gojek의 인터넷 예약차+배달 업무)의 이윤율은 Grab보다 훨씬 높다. GoTo의 2분기 이윤율은 약 21.6%이고 Grab은 약 8.4%이다. Gojek의 업무에서 인터넷 예약차의 비중이 식품/생선 잡화 배송보다 훨씬 높고 비용을 더 잘 통제하기 때문으로 추정된다. 따라서 GoTo는 Grab보다 Gojek가 먼저 수익을 낼 것으로 예상한다(인터넷 예약차와 식품/잡화 배송 포함).

3. 현재로서는 Gojek이 인도네시아에서 유한한 경쟁을 견지하고 있는 것 같다. 그리고 인도네시아 시장의 커버 범위는 아직 포화되지 않았다. 이런 측면에서 Grab은 인도네시아 시장으로 확장할 기회가 있다. 그러나 Grab도 돈을 태우는 회사로 현재 원가를 낮추고 효율을 높이고 있다. Grab의 본거지인 태국에는 에스토니아에서 온 라이벌 Bolt가 있다. 그것은 현지의 기수 커버율과 사용자의 활약도를 유지하기가 쉽지 않을 것이다. 우리는 현재의 위기가 해소된 후에도 모든 업계 참여자들은 잉여 생산 능력이 국제화되도록 다시 자본을 늘려야 한다고 생각한다. 이런 측면에서 볼 때 인도네시아 거래소의 기둥으로서 GoTo는 투자자들의 지지를 더욱 쉽게 얻을 수 있을 것이다.

----------

世界経済の減速が徐々に明確になってきた。米ドル高に伴い、各国の通貨安で国内消費の勢いが減速する。東南アジアの配車サービストップ大手のGoTo(IDX: GoTo、Gojek を所有)とGrab(NASDAQ: Grab)も大きな打撃を受けた。両社の第2四半期決算の主要指標を比較すると、将来の市場構造変化を大まかに推測できる。

1、Grabが四半期ごとに発表する取引ユーザー数(TU、transacting users)は月間アクティブユーザー数(monthly)、GoToで発表するのは年間アクティブユーザー数(Yearly)だ。GoToの年間TUは6720万人だが、月間アクティブユーザー数に換算すると、Grabの3260万人よりも少ないと推定される。GoToのデータがGojekとTokopediaのデータを合わせたものであることを考えると、Gojek社の月間アクティブ取引ユーザー数は1000万~ 1500万人と推定される。

2、GoToのOn Demand事業(Gojek の配車 + フードデリバリー事業)の利益率はGrabよりかなり高く、第2四半期の利益率は約21.6%。Grabは同期間で約8.4%。その理由は、Gojek の事業の中で、配車サービスの割合が食品/食料品の配達よりもはるかに高くなるはずであり、費用がより適切に管理されているためであると推定される。そのため、GoToではGrabの配車サービス+フードデリバリー事業よりもGojekの黒字化が早いと予想している。

3、現時点では、Gojekはインドネシア市場の限られた競争を固守しているようであり、インドネシアでのカバー率は飽和には程遠い。その意味で、Grabはインドネシアに進出するチャンスがある。しかし、Grab は莫大な現金を燃やしていることもあり、現在はコストを削減して効率を高めている。さらに、Grabの重要な市場であるタイにはエストニアからのライバルであるBoltがいる。そのため、Grabはタイ市場のライダーカバー率やユーザーのアクティブ率を維持するのは容易ではないかもしれない。各事業者は、当面の危機が去った後も、もう一度資本を増加させてこそ、グローバル化に取り組めると考えている。そういう意味では、インドネシア取引所の主力であるGoToは、投資家の支持を得やすいかもしれない。

資料來源 Resource:Haize Capital, GoTo/Grab

標籤 Label:slowdown devaluation Southeast Asia car-hailing GoTo Gojek Grab GRAB