登錄

選單

登錄

海擇短評 Haize Comment:

As a mainstream global OTA, it is not surprising that Expedia (NASDAQ: EXPE) delivered a good financial report of Q3, but behind the record high figures, there are risks nearby. Some of the views disclosed by Haize Capital are as follows:

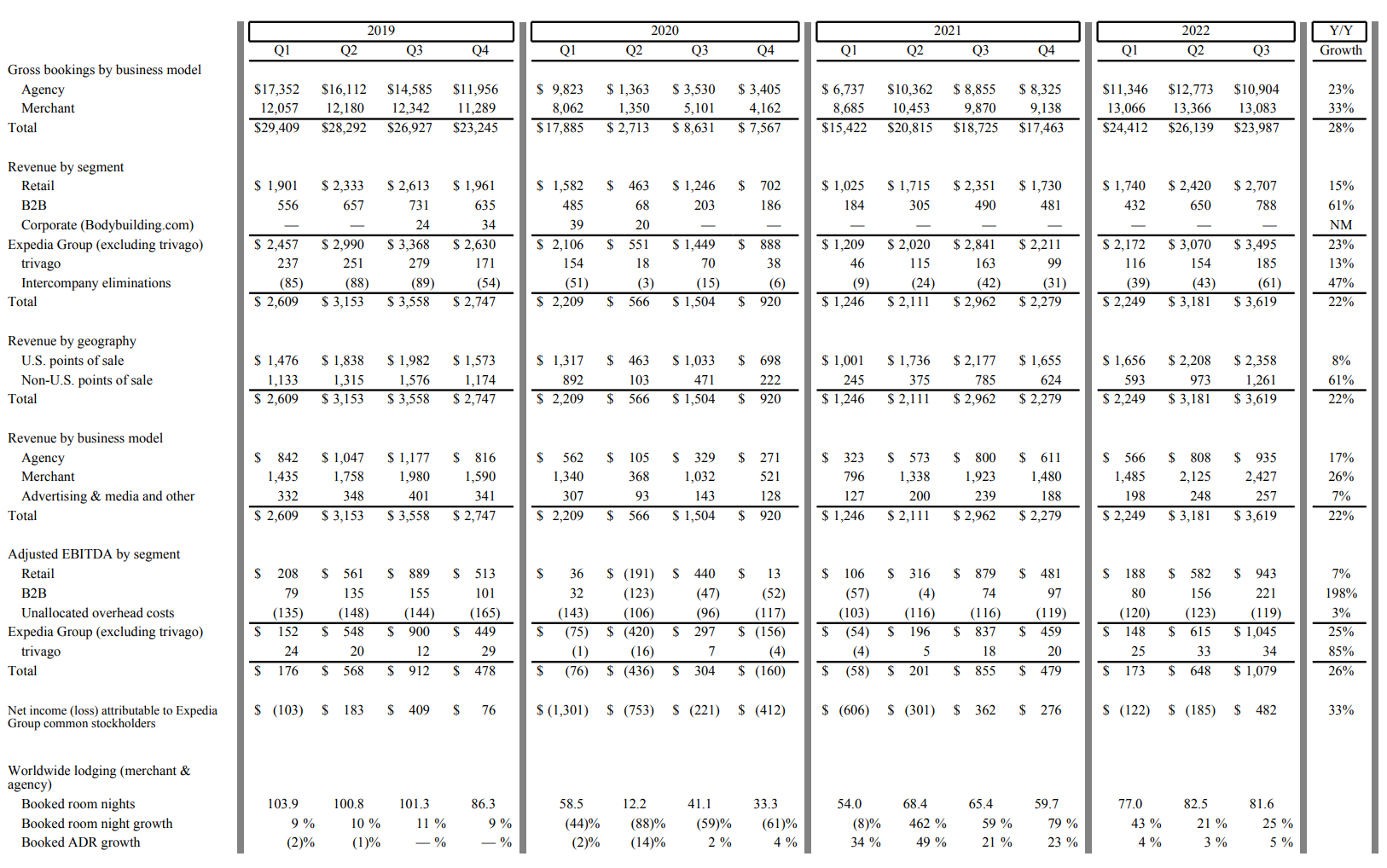

1. OTAs have outstanding performance: Like its peers Airbnb (NASDAQ: ABNB) and Booking (NASDAQ: BKNG), Expedia's revenue ($3.62 billion) and Adjusted EBITDA ($1.08 billion) hit record highs this quarter.

2. Rapid decline in market share: It is worth noting that compared to Airbnb and Booking, which both recorded the second-highest room nights, Expedia recorded 81.6 million room nights this quarter, only the ninth highest in history, which means that Expedia's market share is rapidly declining. With the United States as its main market, Expedia should benefit more from the strong dollar this quarter, but this quarter's revenue only increased by 1.7% from the second highest record, the growth was much lower than that of its competitors, which implies that Expedia's US market is being eroded.

3. Marketing costs are not reflected in the transformation: Expedia stated that it was vigorously transforming to B2B, but from the perspective of marketing costs, it fails to reflect in B2B structure. The Q3 marketing cost of $1.67 billion is basically the same as the same period in 2019; If Vrbo is a C-end project listed as a key focus by Expedia, then it does not correspond to investors' expectations in terms of revenue and room nights.

4. The B2B size is not big enough to be king: the ninth-highest room nights in history, the reality is cruel. The company emphasized that when it sold Egencia, it tied a 10-year purchase agreement with Amex GBT, which is even more worrying; If the room nights from Amex GBT are not included, Expedia's B2B size is smaller.

5. Weaker guidance than peers: Compared with Booking’s forecast of a 10% global room nights growth in October, that of Expedia is 5%, which means a bigger gap with its peers since its absolute value is lower than Booking.

The global economic slowdown isn't (or not just) Expedia's biggest problem right now. The question is whether Expedia is capable of doing better than its competitors, even if the economy soft landing and growth resumes.

----------

作為主流的全球性OTA,Expedia(NASDAQ: EXPE)Q3交出好財報並不意外,但在創新高數字的背後,風險也已近在呎尺。海擇資本披露部分觀點如下:

1. OTA一榮俱榮:Expedia與同業Airbnb(NASDAQ: ABNB)及Booking(NASDAQ: BKNG)一樣,本季的收入(36.2億美金)與Adjusted EBITDA(10.8億美金)同步創下歷史新高。

2. 市場份額快速減少:值得注意的是,相對於Airbnb及Booking雙雙在間夜量創下歷史次高,Expedia本季間夜量8,160萬,僅為歷史第九高,可以判定市場份額正在快速下滑。照理說,以美國為主要市場的Expedia本季會更受惠於強勢美元,但本季收入僅比歷史次高增長1.7%,增幅遠低於競爭對手,可以理解為Expedia的美國市場正在被分食。

3. 行銷成本並未反映轉型:Expedia說明大力轉型B2B,但從行銷成本來看,並未反映B2B應有結構,Q3行銷成本16.7億美金與2019年同期基本一致;如果說Vrbo是Expedia列為重點的C端項目,那麼它在收入與間夜並沒有對應投資人的期待。

4. B2B規模仍無稱王實力:歷史第九高的間夜量規模,也是過於"骨感"的現實。公司強調出售Egencia時,綁訂了美國運通商旅(Amex GBT)10年採購協議,那就更讓人擔心,如果不計來自美國運通商旅的間夜量, Expedia本的B2B規模有多差了。

5. 預期弱於同業:相對Booking公告10月全球間夜增速10%,Expedia給的是5%,那表示在絕對值低於領先者的現況下,與之的差距更大了。

目前Expedia最大的問題不是(或說不僅僅是)全球經濟減速的問題,問題在於,就算經濟軟著陸恢復增長,Expedia有沒有本事做得比競爭對手好的問題。

----------

주류 글로벌 온라인 여행사인 익스피디아(Expedia, NASDAQ: EXPE)가 3분기 실적 발표에서 선전한 것은 놀라운 일이 아니지만, 뛰어난 데이터 뒤에는 눈앞에 닥친 위험도 있다. Haize Capital이 공개한 일부 관점은 다음과 같다.

1. 온라인 여행사들의 실적이 뛰어나다. 동업자 에어비앤비(Airbnb, NASDAQ: ABNB) 및 부킹닷컴(Booking, NASDAQ: BKNG)과 마찬가지로 익스피디아의 이번 분기 매출액(36억 2천만 달러)과 Adjusted EBITDA(10억 8천만 달러)는 모두 사상 최고치를 기록했다.

2. 시장 점유율이 빠른 감소한다. 주목할 필요가 있는 것은 에어비앤비와 부킹닷컴이 모두 두 번째로 높은 숙박수를 기록한 것에 비해 익스피디아의 이번 분기 숙박수는 8160만 밤으로 역대 9번째로 높다는 점이다. 이는 익스피디아의 시장 점유율이 빠르게 감소하고 있음을 의미한다. 미국을 주요 시장으로 하는 익스피디아는 이번 분기에 강한 달러에서 더 많은 이익을 얻을 것으로 보인다. 그러나 이번 분기 매출액은 사상 두 번째 최고치보다 1.7% 증가하는 데 그쳐 경쟁사보다 증가폭이 훨씬 낮았다. 이는 익스피디아의 미국 시장이 침식되고 있다는 것을 의미한다.

3. 마케팅 비용은 전환에 반영되지 않았다. 익스피디아는 B2B로 크게 전환하고 있다고 밝혔다. 그러나 마케팅 비용 측면에서 B2B 구조에는 반영되지 않았다. 3분기 마케팅 비용은 16억 7천만 달러로 2019년 동기와 거의 비슷했다. 만약 Vrbo가 익스피디아가 중점적으로 주목하는 C단 프로젝트라면 수입과 숙박수 면에서 투자자들의 기대에 부합하지 않는다.

4. B2B의 규모는 아직 왕이 될 수 있는 실력을 갖추지 못했다. 역사상 9번째로 높은 숙박수는 현실의 잔혹함을 보여준다. 이 회사는 Egencia를 매각할 때 Amex GBT와 10년 동안 인수 계약을 맺었다고 강조했다. 그게 더 걱정스럽다. Amex GBT의 숙박수를 포함하지 않으면 익스피디아의 B2B 규모는 더 작아진다.

5. 익스피디아의 전망은 동종업계보다 약하다. 부킹닷컴이 예측한 10월 전 세계 숙박수가 10% 증가한 것에 비해 익스피디아의 전망은 5%만 뿐이다. 이는 익스피디아의 절대치가 부킹닷컴보다 낮은 상황에서 익스피디아와 동업자 간의 격차가 더 커졌다는 것을 의미한다.

글로벌 경기 둔화는 익스피디아가 현재 직면하고 있는 가장 큰 문제가 아니다. 가장 큰 문제는 경제가 연착륙해 성장을 회복하더라도 익스피디아가 경쟁사보다 더 잘할 능력이 있느냐는 점이다.

----------

主流のグローバル OTA として、Expedia(NASDAQ: EXPE)が好調な第 3 四半期決算を発表したことは驚くべきことではないが、過去最高の数字の裏にはリスクが存在している。海擇資本の一部の見方は次のとおりだ。

1、OTA の業績は非常に優れている。Airbnb (NASDAQ: ABNB) や Booking (NASDAQ: BKNG) と同様に、Expedia の収益 (36 億 2000 万ドル) と調整後EBITDA (10 億 8000 万ドル) は、今四半期で過去最高を記録した。

2、市場シェアが急速に減少している。注目すべきは、Airbnbおよび Bookingがいずれも過去2番目の宿泊数を記録したのに対し、Expedia の今期の宿泊数は8160万人で、過去9番目の宿泊数にとどまったことだ。これでExpedia のシェアが急速に低下していることがわかる。米国を主な市場とするExpediaは、今期はドル高の恩恵をより受けるはずだったが、今期の収益は2 番目に高い記録から 1.7%増にとどまり、成長率は競合他社を大きく下回った。これはExpedia の米国市場が競合他社に奪われていることを意味している。

3、マーケティングコストが同社の方向転換を反映していなかった。Expedia は以前、B2B事業への方向転換を表明していたが、マーケティングコストを見ると、B2Bのあるべき構造は反映されておらず、第3四半期のマーケティングコスト16億7000万ドルは2019年同期とほぼ同じだった。VrboはExpediaが注力しているCエンドのプロジェクトだとすれば、投資家の期待に応えるほどの収益や宿泊数ではない。

4、B2B規模はまだトップの実力を誇っていない。過去9番目に高い宿泊数の規模も、あまりにも残酷な現実だ。同社は、Egenciaを売却する際、アメリカン・エクスプレス(Amex GBT)と10年契約を結んでいたことを強調しているが、それはさらに心配だ。Expedia のB2Bの規模は、アメリカンエクスプレスの出張客からの宿泊数を除けば、どれほど小さくなるだろうか。

5、同業他社より弱い見通し。Bookingが10月の全世界の客室宿泊数の伸び10%を発表したのに対し、Expediaのは5%だった。それは、絶対値が先頭走者を下回る現状で、Expedia は同業他社との差がさらに大きくなったことを示している。

現在のExpediaの最大の問題は、世界経済の減速ではない(またはそれだけではない)。問題は、経済が軟着陸したとしても、Expediaが競合他社よりうまくやれるかどうかだ。

文章鏈接 Hyperlink:https://www.expediagroup.com/investors/investors-overview/default.aspx

資料來源 Resource:Expedia group

標籤 Label:Expedia EXPE OTA market share B2B Vrbo Amex GBT