登錄

選單

登錄

海擇短評 Haize Comment:

GDS company Sabre (NASDAQ: SABR) announces its 2022Q3 results. Although Adjusted EBITDA profit increased by 40% from Q2, it still caused a collapse in market value. We believe there are two reasons:

1. The main reason is that the company has previously released overhigh guidance to investors. In terms of the quantity of Q3 boarding passengers, it has reached 96% of the same period in 2019, which is indeed better than the industry average; but the company's profitability is not as good as expected, based on the company's announcement at the beginning of the year, their optimistic guidance of Q4's Adjusted EBITDA should exceed $100 million, and now that figure was whittled down to only $30 million. Overall, although investors have expected a slowdown in the global economy, expectation for Sabre's "beyond industry" profitability is excessive.

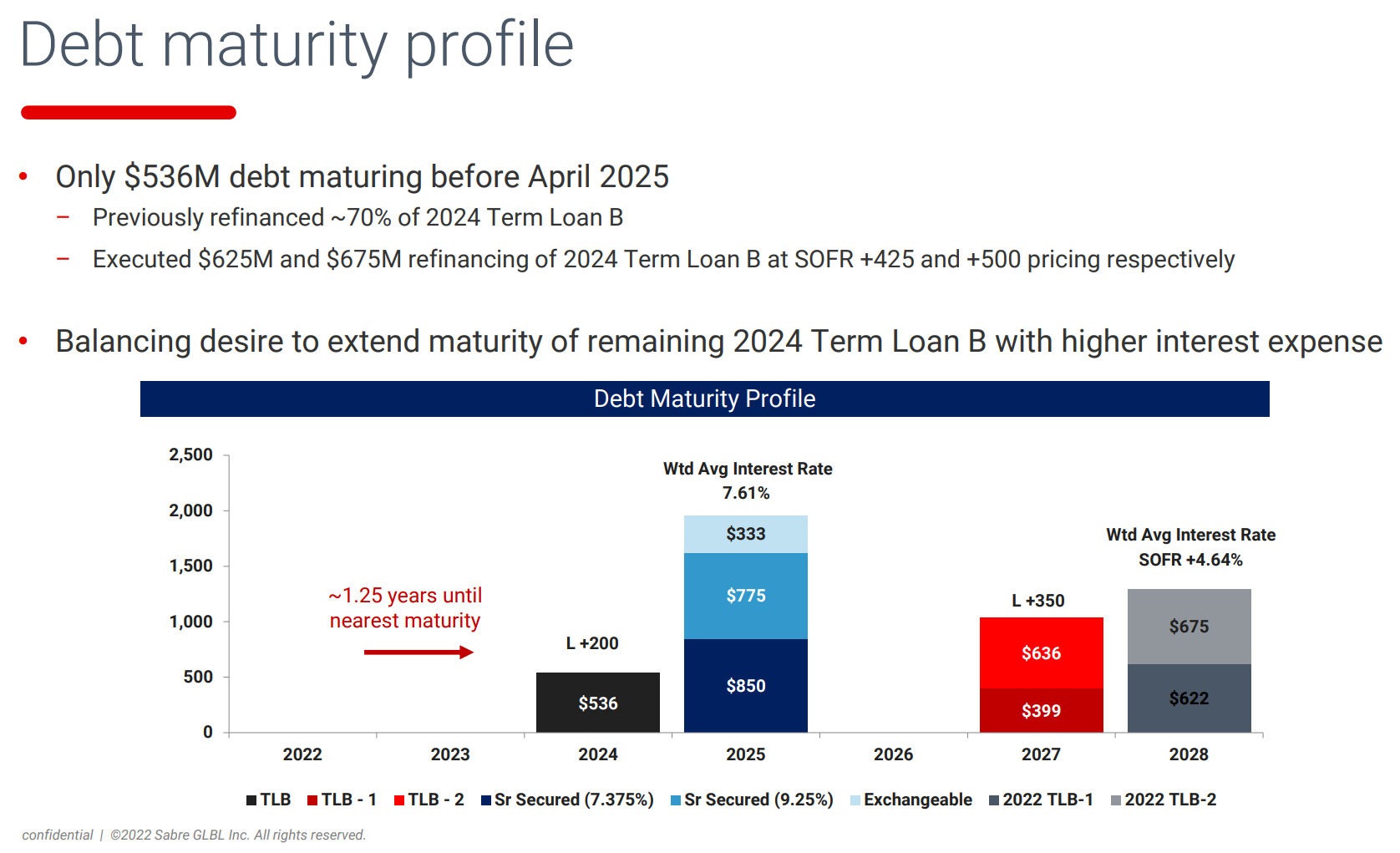

2. Another thorny problem with Sabre is that Sabre's financial model is very similar to that of listed cruise companies, with extremely high debts. The EBITDA accounting standard without consideration of interest on debt cannot reflect the company's true operating conditions. Judging from the Q3 earnings, although Adjusted EBITDA has a profit of $34.25 million, the operating loss is $141 million from the GAAP perspective. In the next few years, Sabre will have an expenditure of about $320 million a year, which is obviously deadly for a company whose quarterly EBITDA may only be $30 million.

----------

GDS公司Sabre(NASDAQ: SABR)近期公告2022Q3財報,雖然Adjusted EBITDA盈利比Q2增長40%,但仍然引發市值斷崖式崩跌,我們認為原因有二:

1. 主因還是公司此前給投資人過高預期。從所披露Q3對應的登機乘客量來看,已達2019年同期的96%,確實優於行業;但公司盈利能力不如預期,依年初公告推算,Q4的Adjusted EBITDA樂觀預期應超過1億美金,現在只剩3000萬美金。總之,雖然投資人已經預期全球經濟減速,但是對Sabre的"超行業"盈利能力預期太高。

2. Sabre另一個棘手問題在於,Sabre的財務模型與郵輪上市公司很像,債務極高,如果只用不計入債務利息的EBITDA會計準則來看公司,無法反映公司的真實運營現況。以Q3財報來看,雖然Adjusted EBITDA盈利3,425萬,但從GAAP角度看,則運營虧損1.41億美金。而Sabre未來幾年,每年的支出約為3.2億美金,這對一家一個季度EBITDA可能只有3000萬美金的公司來說,顯然是致命的。

----------

GDS 회사인 Sabre(NASDAQ: SABR)는 2022년 3분기 실적을 발표했다. Adjusted EBITDA 이윤은 2분기보다 40% 증가했지만 여전히 시총 급락을 초래했다. 우리는 다음과 같은 두 가지 이유가 있다고 생각한다.

1. 주된 원인은 이 회사가 그전에 투자자들에게 지나치게 높은 전망을 주었기때문이다. 3분기 탑승객 수는 2019년 같은 기간의 96%에 달해 업계 평균보다 확실히 낫다. 그러나 회사의 수익성은 기대만큼 좋지 않다. 회사의 연초 발표에 따르면, 4분기의 Adjusted EBITDA가 1억 달러를 넘을 수 있을 것이라고 낙관적으로 예측했지만, 지금은 3000만 달러에 불과하다. 전체적으로 투자자들은 세계 경제가 둔화 될 것으로 예상하지만 Sabre의 '업계를 초월하는' 수익성에 대한 기대는 너무 높다.

2. Sabre의 또 다른 까다로운 사항은 Sabre의 재무 모델이 상장된 크루즈 회사와 매우 유사하고 부채가 매우 높다는 것이다. 채무 이자를 고려하지 않는 EBITDA 회계원칙은 회사의 실제 경영 상황을 반영할 수 없다. 3분기 Adjusted EBITDA가 3천 425만 달러였지만, GAAP 차원으로 보면 경영손실이 1억 4100만 달러였다. 앞으로 몇 년 동안 Sabre의 연간 지출은 3억 2천만 달러 정도에 달할 것이며, 한 분기에 EBITDA가 3천만 달러에 불과할 수 있는 회사에게는 분명히 치명적이다.

----------

GDSサービスベンダーのSabre(NASDAQ: SABR)はこのほど、2022年第3四半期決算を発表した。調整後EBITDAは第2四半期比で40%増加したが、時価総額は断崖絶壁のように下落した。理由は二つあると考えている。

1、主な理由は、同社は投資家を過度に期待させていた業績予想を発表したということだ。第3四半期の搭乗客数は、2019年同期の96%に達しており、確かに業界平均を上回っている。しかし、同社の収益力は期待に及ばなかった。年初の発表によると、第4四半期の調整後EBITDAは1億ドルを超えると楽観的に予測していたが、現在は3000万ドルにとどまっている。全体として、投資家はすでに世界経済の減速を予想しているが、Sabreの「業界を超えた」収益性に対する期待は高すぎる。

2、Sabre に関するもう一つのやっかいな問題は、Sabreの財務モデルはクルーズ上場企業と似ていて、債務が非常に大きい。債務金利を計上しないEBITDA指標だけで同社を見た場合、同社の真の運営状況を反映することができない。第3四半期の決算では、調整後EBITDAは3425万ドルの黒字だったが、GAAPでは1億4100万ドルの営業損失だった。Sabreは今後数年間で年間約3億2000万ドルの支出を計上しており、EBITDAが四半期で3000万ドルになる可能性のある会社にとっては、明らかに致命的だ。

文章鏈接 Hyperlink:https://investors.sabre.com/events-%26-presentations

資料來源 Resource:Sabre

標籤 Label:GDS flight Sabre SABR debt