登錄

選單

登錄

海擇短評 Haize Comment:

Trivago(NASDAQ: TRVG)近期公告2022Q4財報,雖然收入遠低於2019年同期,但拜通膨之賜,客房單價上升,Adjusted EBITDA優於2019年同期;公司針對2023年擬定了符合邏輯的新戰略,但執行難度很大。海擇資本披露部分觀點如下:

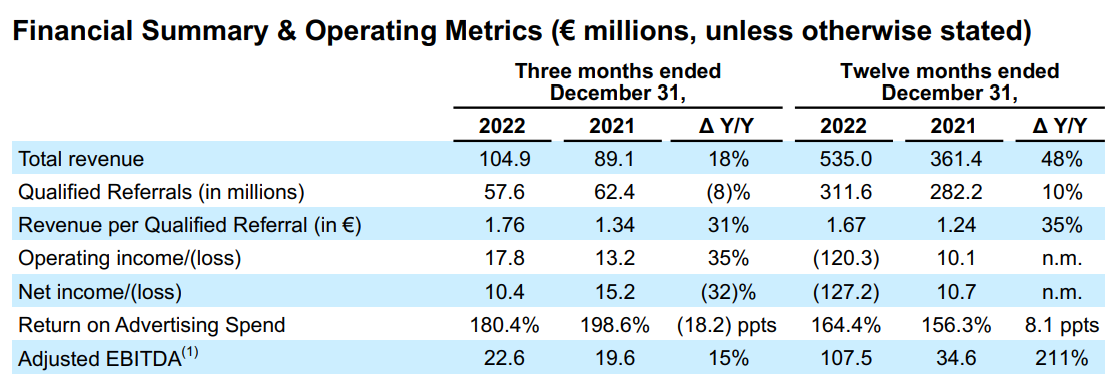

1. 維持微幅盈利:公司Q4收入YoY增長18%,主要受ADR走高推動,但與2019年相比減少33%。Adjusted EBITDA則YoY增長15%至2,260萬歐元,與2019年相比也成長23%。

2. 搜索量大幅下滑:公司的核心商業模式為CPC點擊收入,本季點擊數5,760萬為2019年同期的58%,盈利上升主要還是源於降低費用,行銷、技術研發、管理人員費用分別為2019年同期的57%、74%、55%;公司也停止了部分非核心商業模式,比方停止了提供給企業客戶的white label解決方案和展示廣告,這也降低了維護費用。

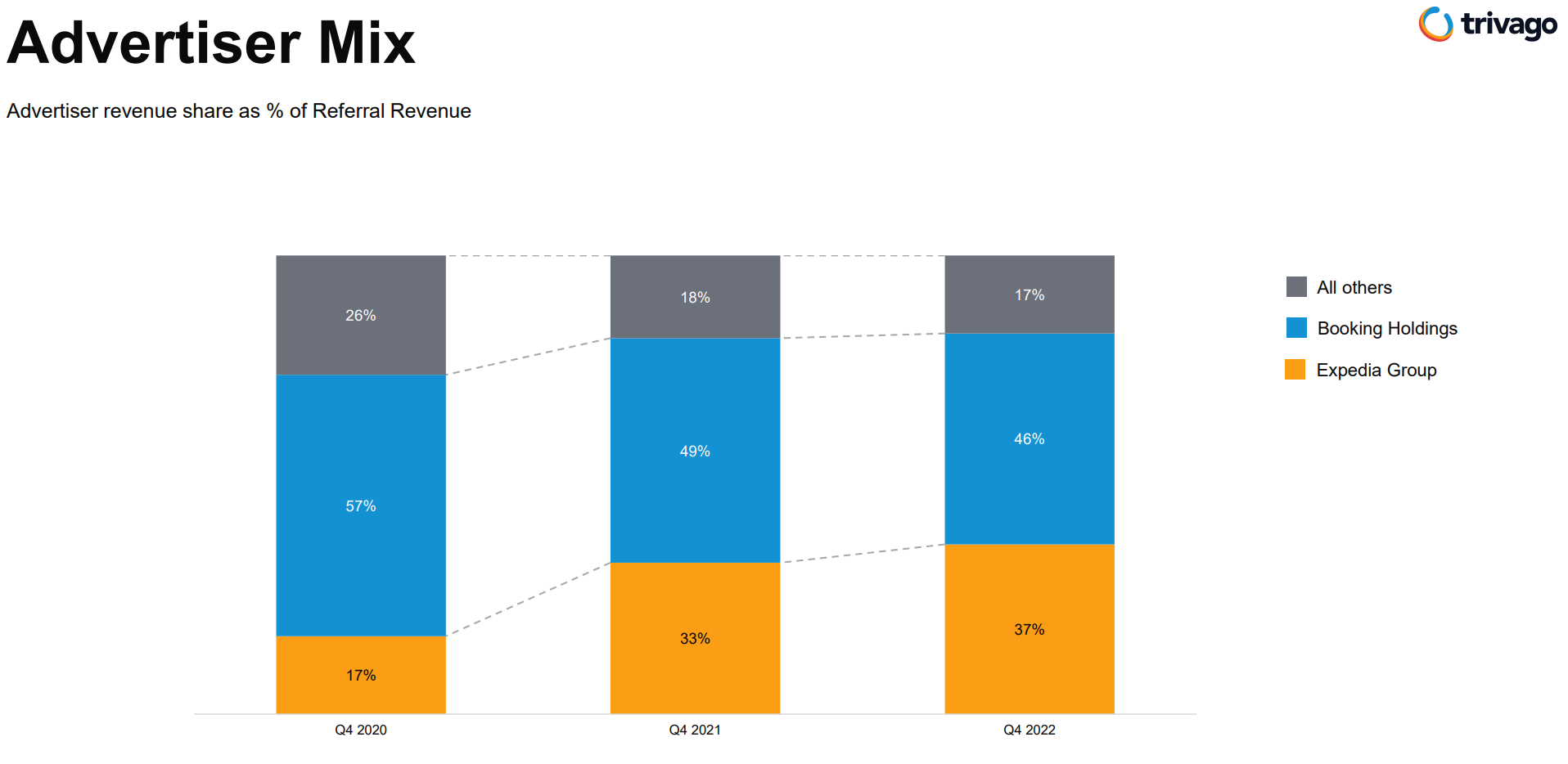

3. 對OTA的價值更低:公司能產生收入的點擊數有83%來自於Booking(NASDAQ: BKNG)與Expedia(NASDAQ: EXPE),近期Expedia的佔比上升,我們的理解是因為Expedia對ROI的要求沒有Booking那麼高。在長久的演化下,雖然Trivago自稱努力於做好電視與線下廣告的品牌行銷,但實質上更像是幫Booking與Expedia代投廣告的代運營公司。

4. 新戰略難以執行:本季度公司說明,未來除了服務OTA客戶外,也會直接與酒店談協議,將酒店的直銷價格列入比價範圍,提供消費者更好的價格,且目前網站房源中已有超過50%做到直采。充分的覆蓋與多元的價格是比價網站的真正價值,但我們很難相信本季點擊數OTA佔比83%的現況,是基於50%房源有做到酒店直采所出現的結果。公司要嘛沒有認真做髒活累活,一批批去跟酒店談直采價格;要嘛就是OTA通過某些手段防止了酒店給到Trivago更便宜的價格,總之銷售結果不符合常識。無論如何,Trivago的新戰略雖然符合邏輯,但是要做得好需要很大的人力投入,特別在單體酒店的部分,我們認為它做不到。

----------

Trivago (NASDAQ: TRVG) announces its 2022Q4 results, although revenue is much lower than the same period in 2019, but thanks to the rising unit room rate resulting from inflation, Adjusted EBITDA is better than the same period in 2019; the company has developed a new logical strategy for 2023, but the implementation is very difficult. Some of the views disclosed by Haize Capital are as follows:

1. Maintain slight profits: The company's Q4 revenue increased 18% YoY, driven by higher ADR, but decreased 33% compared to 2019. Adjusted EBITDA increased 15% YoY to €22.6 million, also up 23% compared to 2019.

2. Significant decline in search volume: The company’s core revenue came from CPC. The number of clicks this quarter was 57.6 million, which is 58% of the same period in 2019. The increase in profit is mainly due to the reduction of expenses, marketing, technology R&D and management personnel expenses are respectively 57%, 74%, and 55% of the same period in 2019; the company also suspended partial non-core business, such as the white label solution and display that provided to corporate customers, which also reduced maintenance costs.

3. Less valuable to OTA: 83% of the company’s revenue-generating clicks come from Booking (NASDAQ: BKNG) and Expedia (NASDAQ: EXPE), the proportion of Expedia has increased Recently. We estimate that Expedia is less strict with ROI standards than Booking. In the long run, although Trivago claims to be working hard on brand marketing for TV and offline advertising, it is actually more of an agency that assists Booking and Expedia with their advertising.

4. The new strategy is difficult to implement: the company explained in this quarter that in addition to OTA customers, it will also directly connect hotels in the future, hotel direct sales rates will be included in the price comparison range to provide users with better prices. Now, more than 50% of the current website listings have been directly sourced. Sufficient coverage and diverse prices constitute the real value of price comparison websites. However, considering that OTAs contribute 83% of its clicks this quarter, it will be hard to believe that 50% of the listings are direct sources from hotels. In any case, although Trivago's new strategy is logical, it requires a lot of manpower, especially in the BD of independent hotels, we don't think it is capable.

----------

Trivago(NASDAQ: TRVG)는 2022년 4분기 실적을 발표했다. 매출액은 2019년 동기보다 훨씬 낮았지만 객실 단가는 인플레이션 상승으로 Adjusted EBITDA가 2019년 동기보다 좋았다. 회사는 2023년을 위해 논리에 맞는 새로운 전략을 세웠지만 실행하기는 어려웠다. 하이저 캐피털이 생각한 일부 관점은 다음과 같다.

1. 회사는 미폭의 이윤을 유지한다. ADR 상승의 영향으로 이 회사의 4분기 수입은 전년동기대비 18% 증가했지만 2019년과 비교하면 33% 감소했다. Adjusted EBITDA는 전년동기대비 15% 증가한 2,260만 유로, 2019년과 비교하면 23% 증가했다.

2. 검색량이 크게 줄었다. 이 회사의 핵심 수입은 CPC에서 나온다. 이번 분기의 조회 수는 5,760만으로 2019년 동기의 58%다. 이익의 증가는 주로 비용의 감소에 기인한다. 마케팅, 기술 연구 개발 및 관리 인력 비용은 각각 2019년 동기의 57%, 74%, 55%다. 회사는 또한 기업 고객에게 제공하는 white label 솔루션과 전시 광고와 같은 일부 비핵심 사업을 중단했으며 이는 유지 보수 비용도 절감했다.

3. OTA에 대한 가치는 더 낮아졌다. 영업수익을 낼 수 있는 클릭 수는 83%가 Booking(NASDAQ: BKNG)과 Expedia(NASDAQ: EXPE)에서 나온다. Expedia의 비중이 최근 높아졌다. 우리는 Expedia가 ROI 표준에서 Booking만큼 엄격하지 않다고 생각한다. 장기적으로 Trivago는 TV와 오프라인 광고를 위한 브랜드 마케팅을 위해 노력하고 있다고 주장하지만 실제로는 Booking과 Expedia의 광고 홍보를 돕는 대행 기관에 가깝다.

4. 새로운 전략의 실시는 비교적 어렵다. 회사의 이번 분기 설명에 따르면, OTA 고객을 서비스하는 것 외에도 앞으로 호텔과 합의할 것이며 호텔의 직판 요율을 가격 비교 범위에 포함시켜 사용자에게 더 우대적인 가격을 제공할 것이다. 현재 웹 사이트의 주택 공급원의 50% 이상이 직접 구매에서 비롯됐다. 충분한 커버리지와 다양한 가격이 가격 비교 사이트의 진정한 가치를 구성한다. 온라인 여행사가 이번 분기에 83%의 조회수를 기여했다. 이 수치가 50%의 숙박이 호텔에서 나온 데이터에 근거한 것이라고 믿기 어렵다. 여하튼 Trivago의 새로운 책략은 비록 논리에 부합되지만 대량의 인력이 수요되어야 한다. 특히 독립호텔은 Trivago가 할 수 없다고 우리는 생각한다.

文章鏈接 Hyperlink:https://ir.trivago.com/events-and-presentations/upcoming-events

資料來源 Resource:Trivago

標籤 Label:TRVG Search Hotel OTA