登錄

選單

登錄

海擇短評 Haize Comment:

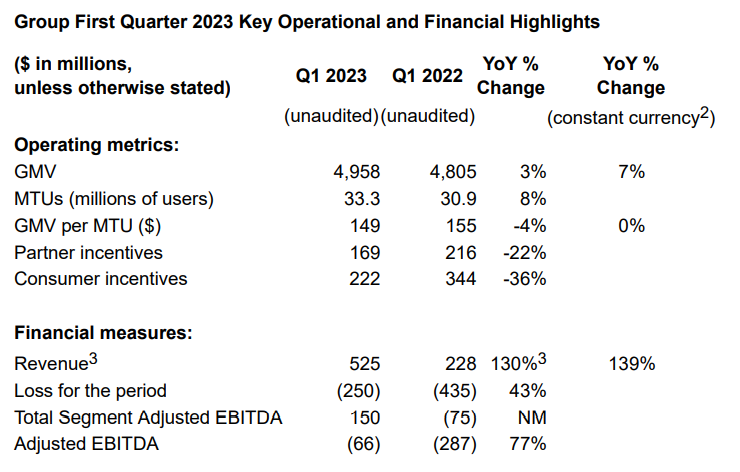

東南亞網約車服務商Grab(NASDAQ: GRAB)近期公告2023Q1財報。公司季報雖然在降低虧損頗有所成,不過從MTU(Monthly Transacting User)看,數據較疫情前改善得並不多;即便公司認為來自旅遊客群的貢獻有爆發潛力,為了降低虧損,這一兩年估計也不會有太大增長。海擇資本釋出部分觀點如下:

1. Q1虧損創新低:作為東南亞的互聯網巨頭公司之一,Grab目前仍在轉盈之路上掙扎;Q1收入5.3億美金YoY增長130%、QoQ增長5%;Adjusted EBITDA虧損6,600萬美金, YoY減少77%、QoQ減少29%。大體來說虧損降低得快,但是收入增速與上季相比顯得持平。

2. MTU略超疫情前:Grab在Q1的MTU為3,330萬,YoY增長28%,QoQ增長3%;若與2020年同期相較,則成長12%,與國際同行Uber(NYSE: UBER)相比,並不算特別出眾的表現。增速平緩可能與補貼降低有關,看來對Grab在疫情後的增長不宜盲目樂觀。

3. 網約車增長來自國際旅客:Grab在本季的網約車收入為1.9億美金,YoY增長72%,公司說明主要的增長量來自於機場用車訂單YoY增長133%。考慮到部門單獨財務中心結算的盈利YoY也增長了73%,達到了1.5億美金,看來國際旅客是真的能給到Grab收益。Grab也因此增加了中、日和韓三種語言版本的APP。

4. 管理層股權報酬過高:如果說Grab對股東有什麼不利的,我們認為是股票薪酬太高,稀釋股權過於嚴重,以Q1的nonGAAP虧損2.5億美金來看,其中1.0億美金為股票薪酬,比例有點不合理的高,快要接近Sabre(NASDAQ: SABR)了。

5. 全年預期略做調整:基於Q1的虧損現況,Grab將全年預期虧損從最高3.25億美金調整為最高2.35億美金。預期好轉終歸是好事,不過以Garb自稱僅佔有東南亞潛在市場的二十分之一的數據相比,現況距離願景還是挺遙遠的。

----------

The Southeast Asian ride-hailing operator Grab (NASDAQ: GRAB) released its Q1 2023 earnings. Although the company's quarterly report shows some progress in reducing losses, there hasn't been significant improvement in terms of MTU (Monthly Transacting User) compared to pre-pandemic levels. Even though the company believes that the tourism market segment has explosive potential, significant growth is unlikely in the next couple of years due to efforts to narrow losses. The following are some insights shared by Haize Capital:

1. Q1 losses hit a new low: As one of Southeast Asia's tech giants, Grab is currently struggling to be profitable. Q1 revenue reached $530 million, showing a YoY growth of 130% and a QoQ growth of 5%. Adjusted EBITDA recorded a loss of $66 million, representing a YoY decrease of 77% and a QoQ decrease of 29%. Overall, the losses have narrowed rapidly, but the revenue growth appears to be the same with the previous quarter.

2. MTU slightly exceeds pre-pandemic levels: Grab's Monthly Transacting Users (MTU) in Q1 reached 33.3 million, showing a YoY growth of 28% and a QoQ growth of 3%. When compared to the same period in 2020, the growth is 12%, it is not particularly good when compared to its international counterpart Uber (NYSE: UBER). The moderate growth rate could be attributed to reduced subsidies, indicating that we should not be over optimistic about Grab's growth after the pandemic.

3. Ride-hailing growth driven by international travelers: Grab's ride-hailing revenue for this quarter amounted to $190 million, showing a YoY growth of 72%. The company stated that the primary driver of this growth was a YoY increase of 133% in airport ride bookings. Considering that the profit generated from the department's separate financial center also grew by 73% YoY, reaching $150 million, suggesting that international travelers are indeed contributing to Grab's earnings. As a result, Grab has expanded its app to include versions in three languages: Chinese, Japanese, and Korean.

4. Excessive equity compensation to management: If there is any disadvantage for shareholders in Grab, we believe it is the excessively high stock-based compensation, which results in severe dilution of equity. Looking at Q1's non-GAAP loss of $250 million, in which $100 million can be attributed to stock-based compensation. This proportion appears unreasonably high, nearing the levels seen in companies like Sabre (NASDAQ: SABR).

5. Slight adjustment in full-year guidance: Based on the Q1 loss situation, Grab has revised its expected full-year loss from a maximum of $325 million to a maximum of $235 million. While an improvement in guidance is positive, given that Grab claims to have captured only one-twentieth of the potential market in Southeast Asia, the current scenario is still far from the company's vision.

----------

동남아시아 온라인 예약차량 업체인 그랩(Grab, NASDAQ: GRAB)은 2023년 1분기 실적을 발표했다. 이번 분기 실적에 따르면 손실을 줄이는 데 약간의 진전이 있었지만 코로나19 발생 이전 수준에 비해 MTU(월간 거래 사용자)는 크게 개선되지 않았다. 비록 이 회사는 관광 세분화 시장이 폭발적인 잠재력을 가지고 있다고 생각하지만, 손실을 줄이는 데 주력하기 때문에 향후 몇 년 동안 큰 폭의 성장을 보일 것 같지 않다. 이에 대해서 하이저 캐피털은 몇 가지 견해가 다음과 같다.

1.1분기 적자가 다시 최저치를 기록했다. 동남아시아 기술 대기업 중 하나인 그랩은 현재 흑자를 내기 위해 노력하고 있다. 1분기 영업수익은 5억3,000만 달러로 전년 동기 대비 130% 증가했다. QoQ은 5% 증가했다. 조정된 EBITDA는 6,600만 달러의 손실을 기록했다. YoY은 77%, QoQ은 29% 감소했다. 전체적으로 적자는 빠르게 줄었지만 영업수익 증가는 전분기와 비슷한 수준으로 보인다.

2.MTU는 코로나19 발생 이전 수준보다 약간 높다. 그랩의 1분기 MTU는 3,330만으로 YoY 28%, QoQ 3% 증가했다. 2020 년 같은 기간과 비교했을 때 12% 증가했으며 우버(Uber, NYSE: UBER)와 비교했을 때 특별히 좋은 성과는 아니다. 적당한 성장 속도는 보조금의 감소에 기인할 것 같다. 이에 따라 코로나 이후 그랩의 성장에 대해 지나치게 낙관해서는 안 될 것 같다.

3. 국제 관광객은 온라인 예약차량 사업의 성장을 추진한다. 그랩의 이번 분기 온라인 예약차량 영업수익은 1억9,000만 달러로 전년 동기 대비 72% 증가했다. 그랩은 이 성장의 주요 추진력은 공항 승차 예약량이 전년 동기 대비 133% 증가한 것이라고 밝혔다. 이 부문 독립재무센터가 결산한 영업이익도 전년 동기 대비 73% 증가한 1억5,000만 달러에 달한다는 점을 감안하면 국제 관광객이 그랩의 영업수익에 기여한 것은 사실이다. 그랩은 이 때문에 앱을 한국어, 중국어, 일본어 등 3개 언어로 확장했다.

4. 경영진의 지분에 대한 보수가 너무 높다. 만약 그랩이 주주들에게 불리한 점이 있다면, 우리는 과도한 지분 보수라고 생각한다. 이는 심각한 지분 희석을 초래한다. 1분기 nonGAAP 회계 준칙에 따른 손실은 2억5,000만 달러에 달했으며, 이 중 1억 달러는 지분 보수에 기인할 수 있다. 이 비율은 비합리적으로 높으며 Sabre(NASDAQ: SABR)와 같은 회사의 수준에 거의 근접한다.

5. 연간 전망을 약간 조정했다. 1분기 적자를 바탕으로 그랩은 연간 적자 전망치를 3억2,500만 달러에서 2억3,500만 달러로 조정했다. 적자 전망을 낮추는 것은 좋은 일이지만 그랩이 동남아시아의 잠재 시장의 20분의 1에 불과하다고 자칭한다. 실제 상황은 이 회사의 비전과는 여전히 거리가 멀다.

文章鏈接 Hyperlink:https://investors.grab.com/news-releases/news-release-details/grab-reports-fourth-quarter-and-full-year-2022-results

資料來源 Resource:Grab

標籤 Label:Ride-hailing GRAB Southeast Asia