登錄

選單

登錄

海擇短評 Haize Comment:

美團(HK: 3690)近期公告2023Q1財報。讓人訝異的是,當經濟學家還在思考後疫情的中國會以什麼姿勢緩慢復甦之際,美團就交出了Adjusted EBITDA與淨利創歷史新高的成績單。看來,中美競爭雖然仇人相見分外眼紅,但是在弱經濟的大背景下,兩國都還是亦步亦趨以旅遊及餐飲做為小確幸的消費代表。海擇資本分析部份季報數據如下:

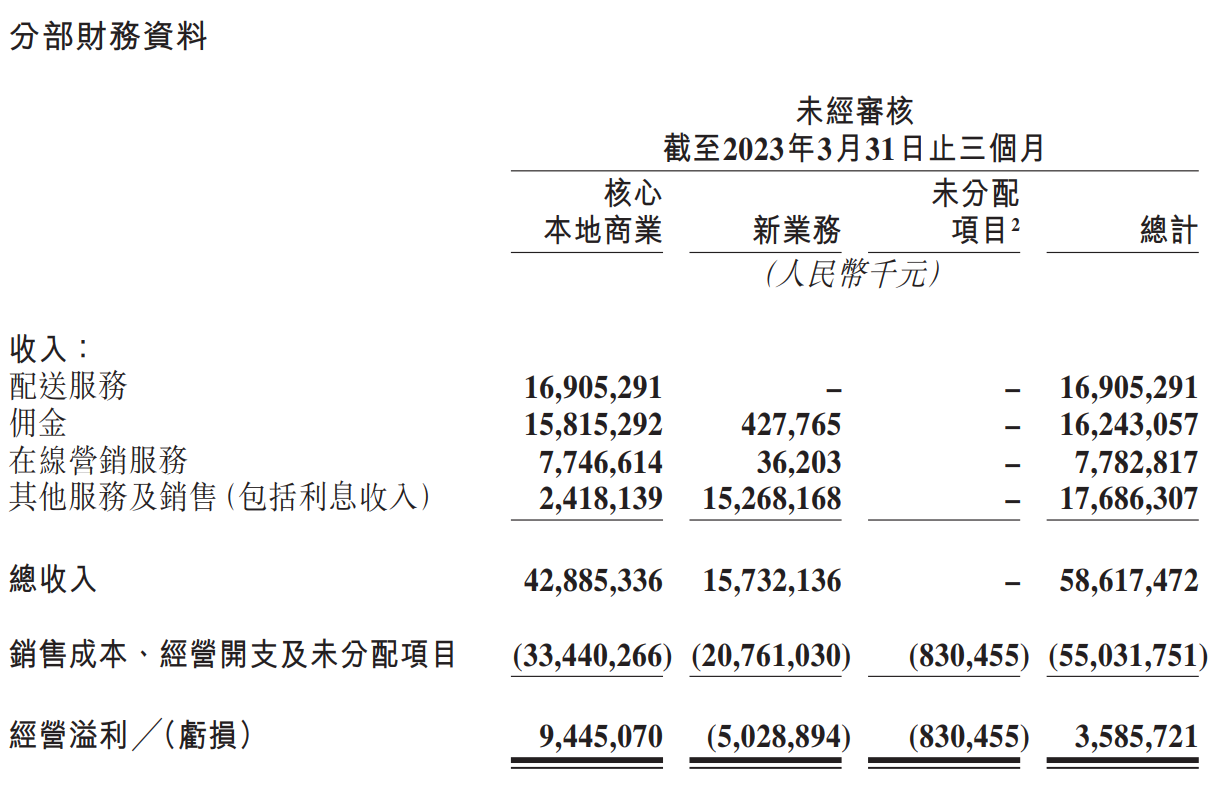

1. 盈利再創歷史新高:本季美團合併報表收入達586億元,YoY增長27%;Adjusted EBITDA及經調整溢利淨額分別為63億人民幣及55億人民幣,創歷史新高。由於美團在疫情間(大監管之前)曾有不錯增速,創歷史新高表示已跨過當時的里程碑,並不是容易的事;這也意味著美團產品從餐廳食品走向更廣泛的零售品類策略是成功的。

2. 核心業務未受抖音衝擊:Q1美團的核心本地商業領域的經營溢利為人民幣94億元,再創歷史新高。公司在電話會議中談了些"類抖音"的行銷活動,比如直播、短視頻...等等,這當然無法證明美團能避免抖音侵門踏戶進入本地生活領域,但若美團在收入與淨利都能有優於行業的好成績,那只能理解為市場高度集中在抖音與美團,其他的業者更難存活。特別美團在新業務(美團優選、美團買菜...)虧損在YoY與QoQ層面快速收窄,將更有利於本業的廝殺;當然,這並不是說本季新業務的虧損50億人民幣是筆小錢。

3. 酒店事業再入好景:美團現在已不單獨公告酒店的間夜量,本次電話會議說明,春節期間間夜量與2022年和2019年同期相比,增長超過40%;另外,五一假期期間日均間夜量與2019年同期相比,增幅超過60%,也同創歷史新高。美團的酒店間夜量曾在2021年的兩個季度創下世界OTA的最高紀錄,後來因監管問題中道崩殂;現在中國的消費恢復勢頭仍然充滿變數,但至少美團的數據意味著後疫情酒店事業的市場格局,美團仍舊位於最前列。

4. 嚴峻控制成本:本季美團的盈利數據亮眼,原因並不只是收入復甦,事實上收入相較Q4還低了15億人民幣(3%),但最終結算則轉虧為盈,Q1經營溢利與Q4的差距達43億人民幣。海擇資本認為主要原因在於費用也控制的非常嚴峻,不僅主要成本與費用都低於上季,在收入YoY增長27%的背景下,連行政費用都比去年同期低了3.2億人民幣(14%),說Q1的盈利有一半是省出來的也不為過。

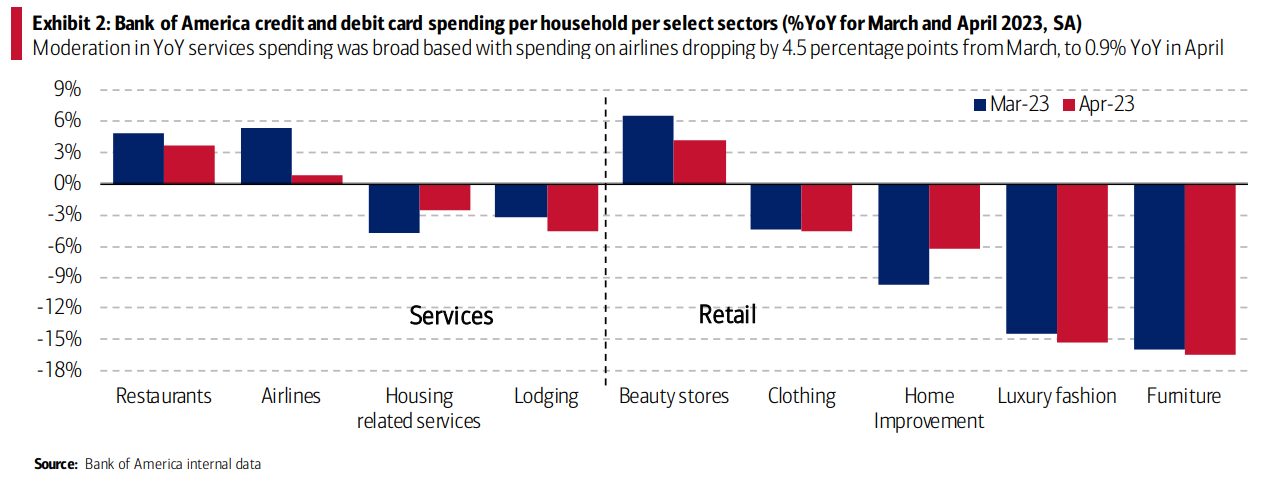

5. 弱經濟時代只有小確幸:近期中美兩國披露的總體經濟數據越來越多,可以發現雙方在對撕的過程中,固然突顯了體制差異,但是在弱經濟的大背景當下,中美兩國國民在消費上似乎有了更多的共性,比如更願意投入於旅遊、餐飲這類小確幸式的消費,而美團的產品線剛好能掌握住當下趨勢。以美國銀行(Bank of America)近期披露的信用卡消費數據為例,在美國國民各項消費中,奢侈品等高單價的消費大幅減少,但旅遊與餐飲支出仍維持增長,這點與中國很像。這也可能是很多弱經濟國家的相同基調。

----------

Meituan (HK: 3690) releases its 2023 Q1 earnings. While economists are still pondering over the scenarios of China's slow recovery in the post-pandemic era, Meituan has reported its performance with historically high Adjusted EBITDA and net profits. It seems that although the competition between China and the United States is intense, under the backdrop of a weak economy, both countries are still moving forward with travel and dining as representative consumption of little bliss(小確幸). Haize Capital's analysis of the company's quarterly data is as follows:

1. Profit hits a historical high again: This quarter, Meituan's consolidated revenue reached 58.6 billion yuan, a YoY increase of 27%. The Adjusted EBITDA and net profit amounted to 6.3 billion yuan and 5.5 billion yuan, respectively, setting new historical highs. As Meituan had achieved decent growth during the pandemic (before governmental regulations), reaching a new high means it has surpassed that milestone, which is not easy. This also signifies that Meituan's strategy of expanding from food delivery to a broader range of retail categories has been successful.

2. Core business unaffected by Douyin: In Q1, the operating income of Meituan's core local commerce was 9.4 billion yuan, setting a new historical high. The company discussed some "Douyin style" marketing activities in the conference call, such as live broadcasts, short videos, etc. Of course, this cannot prove that Meituan can avoid Douyin's erosion into the local life field, but when Meituan can achieve better results than industry average in terms of revenue and net profit, it suggests that the market is highly dominated by Douyin and Meituan, making it more difficult for other operators. Especially, Meituan's losses in new businesses (Meituan Youxuan, Meituan Maicai...) are rapidly narrowing by YoY and QoQ, which will be more beneficial for competition of its core business. Of course, this is not to say that the loss of 5 billion yuan in new businesses this quarter is a small amount.

3. Hotel business regains momentum: Meituan no longer announces the hotel room nights separately. The conference call indicated that during the Spring Festival, the room nights increased by over 40% compared to the same period in 2022 and 2019. In addition, during the May Day holiday, the average daily room nights increased by over 60% compared to the same period in 2019, setting a new historical high. Meituan's hotel room nights once set the world record for OTAs in two quarters of 2021 but collapsed midway due to regulatory issues. Now, the momentum of consumer recovery in China is still full of variables, but at least Meituan's data implies that in the market landscape of the post-pandemic hotel business, Meituan remains at the forefront.

4. Strict cost control: Meituan's profit for this quarter is impressive, not just due to revenue recovery. In fact, revenue was 1.5 billion yuan (3%) lower than Q4, but the final result turned a loss into a profit, with a difference of 4.3 billion yuan in operating income compared to Q4. Haize Capital believes the main reason lies in very strict cost control, not only were the main costs and expenses lower than last quarter, but under the background of a 27% YoY increase in revenue, even administrative expenses were 320 million yuan (14%) lower than the same period last year. It's not an overstatement to say that half of the profit in Q1 resulted from cutting costs.

5. Little bliss in a weak economy era: Recently, China and the United States have released more and more macroeconomic data. It can be found that while the process of competition has highlighted systemic differences, under the backdrop of a weak economy, citizens of both countries seem to have more in common in terms of consumption, such as being more willing to invest in little bliss consumption, such as travel and dining. Meituan's product line happens to be able to grasp the current trend. According to recent credit card consumption data disclosed by Bank of America, among the various types of consumption by American citizens, spending on luxury goods and other high-priced items has significantly decreased, but travel and dining expenditures are still growing, which is very similar to China. This might also be a common trend in many economically weak countries.

----------

메이퇀(美团, HK: 3690))은 2023년 1분기 실적을 발표했다. 경제학자들이 포스트 코로나 시대 중국의 완만한 회복 모습을 구상하고 있을 때 메이퇀이 발표한 Adjusted EBITDA와 순이익은 모두 사상 최고치를 기록했다. 보기에 비록 중미 양국 간의 경쟁이 치열하지만, 경제 침체의 큰 배경 하에서 양국은 여전히 관광과 음식으로 대표되는 '작지만 확실한 행복'식의 소비 분야에서 앞으로 발전하고 있다. 하이저 캐피털은 메이퇀의 이번 분기 데이터를 다음과 같이 분석했다.

1. 이번 분기의 이윤은 다시 사상 최고치를 기록했다. 이번 분기에 메이퇀의 종합수익은 인민폐 586억 위엔에 달해 전년 동기 대비 27% 증가했다. Adjusted EBITDA와 순이익은 각각 63억 위엔과 55억 위엔으로 사상 최고치를 경신했다. 메이퇀은 코로나19 발생 기간(정부가 법규를 제정하기 전에) 좋은 성장을 거두었다. 이번 분기는 최고치에 도달했다는 것은 그것이 이미 이전의 이정표를 넘어섰다는 것을 의미한다. 이것은 결코 쉽지 않다. 이는 또한 배달 분야에서 더 광범위한 소매 품목으로 확장하는 메이퇀의 전략이 성공했음을 의미한다.

2. 핵심 사업은 도우인(抖音)의 영향을 받지 않았다. 1분기 메이퇀의 핵심 본토 사업 영업수익은 94억 위엔으로 다시 사상 최고치를 기록했다. 회사는 전화 회의에서 생방송, 짧은 동영상 등 '도우인식' 마케팅 활동을 논의했다. 물론 이것은 메이퇀이 도우인의 현지 생활 분야 시장에 대한 침식을 피할 수 있다는 것을 증명할 수는 없지만, 메이퇀이 영업수익과 순이익에서 모두 업계 평균보다 좋은 성적을 거둘 수 있어서 이 시장은 이미 도우인과 메이퇀에 의해 고도로 독점되었다는 것을 증명할 수 있다. 다른 사업자들의 처지는 더욱 어려워질 것이라는 것을 의미한다. 특히 메이퇀의 신규 사업(美团优选、美团买菜)의 손실은 YoY와 QoQ에서 모두 빠르게 줄어들어 핵심 사업 경쟁에 더욱 유리할 것으로 보인다. 물론 이번 분기에 새로 증가된 사업 손실 50억 위엔이 작은 액수라는 것은 아니다.

3. 호텔 사업 회복세가 양호하다. 메이퇀은 총 호텔 객실 이용 박수를 따로 발표하지 않는다. 컨퍼런스콜에 따르면 설 연휴에는 2022년과 2019년 같은 기간에 비해 객실 이용 박수가 40% 이상 증가했다. 또 노동절 연휴 기간 하루 평균 객실 이용 박수는 2019년 같은 기간보다 60% 이상 증가해 사상 최고치를 기록했다. 메이퇀의 총 호텔 객실 이용 박수는 2021년 2개 분기 동안에 온라인 여행사 세계 기록을 세웠지만 2021년 감관정책으로 사업 발전에 지장을 받았다. 비록 현재 중국의 소비 회복 추세는 여전히 변수로 가득 차 있지만, 적어도 메이퇀의 데이터는 포스트 코로나 시대 호텔 사업의 시장 구도에서 메이퇀이 여전히 선두를 달리고 있음을 암시한다.

4. 원가를 엄격히 통제한다. 메이퇀의 이번 분기 이익은 영업수익의 회복 때문만은 아니다. 실제로 영업수익은 4분기보다 15억위엔(3%) 낮았지만, 최종 결산은 흑자로 돌아섰고 영업수익은 4분기와 비교해 43억위엔 차이가 났다. 하이저 캐피털은 주요 원인은 매우 엄격한 원가 통제에 있으며, 주요 원가와 비용이 모두 전분기보다 낮을 뿐만 아니라 영업수익이 전년 동기 대비 27% 증가한 상황에서 행정 비용마저 작년 동기 대비 3억2,000만 위엔(14%) 감소했다고 주장했다. 1분기 이익의 절반은 비용 절감에서 나왔다고 해도 과언이 아니다.

5. 경제 침체 시대의 '작지만 확실한 행복': 최근 중미 양국이 발표한 거시경제 데이터가 갈수록 많아지고 있다. 비록 경쟁의 과정이 체계적인 차이를 부각시켰지만, 경제가 부진한 배경에서 양국 국민은 소비 방면에서 더 많은 공통점이 있는 것 같다. 예를 들면 관광, 음식 등 '작지만 확실한 행복'식의 소비에 더 투자하기를 원한다. 메이퇀의 제품 라인은 마침 현재의 추세를 파악할 수 있다. 뱅크오브아메리카(Bank of America)이 최근 공개한 신용카드 소비 데이터에 따르면 미국 국민의 각종 소비 중 사치품 등 고단가 상품의 지출은 크게 줄었지만 관광과 음식 지출은 여전히 늘고 있다. 이것은 중국의 상황과 매우 비슷하다. 이것은 또한 많은 경제 취약 국가들의 공통된 추세일 수 있다.

文章鏈接 Hyperlink:https://meituan.todayir.com/c/index.php

資料來源 Resource:Meituan

標籤 Label:3690 Grocer Douyin Hotel