登錄

選單

登錄

海擇短評 Haize Comment:

Booking(NASDAQ: BKNG)近期公告2023Q3財報,交易額、收入、淨利再創歷史新高,公司將未來增速重點放在跨境旅遊與交叉銷售(即Connected Trip, 酒+X)。值得注意的是,公司是首家對2024年旅遊景氣給到預期的OTA,當然這也是因為展望不錯,但這無疑在全球景氣不佳的背景下,給了投資人旅遊能成為覆巢下"完卵"正面信心的強心針。海擇資本解析本季財報如下:

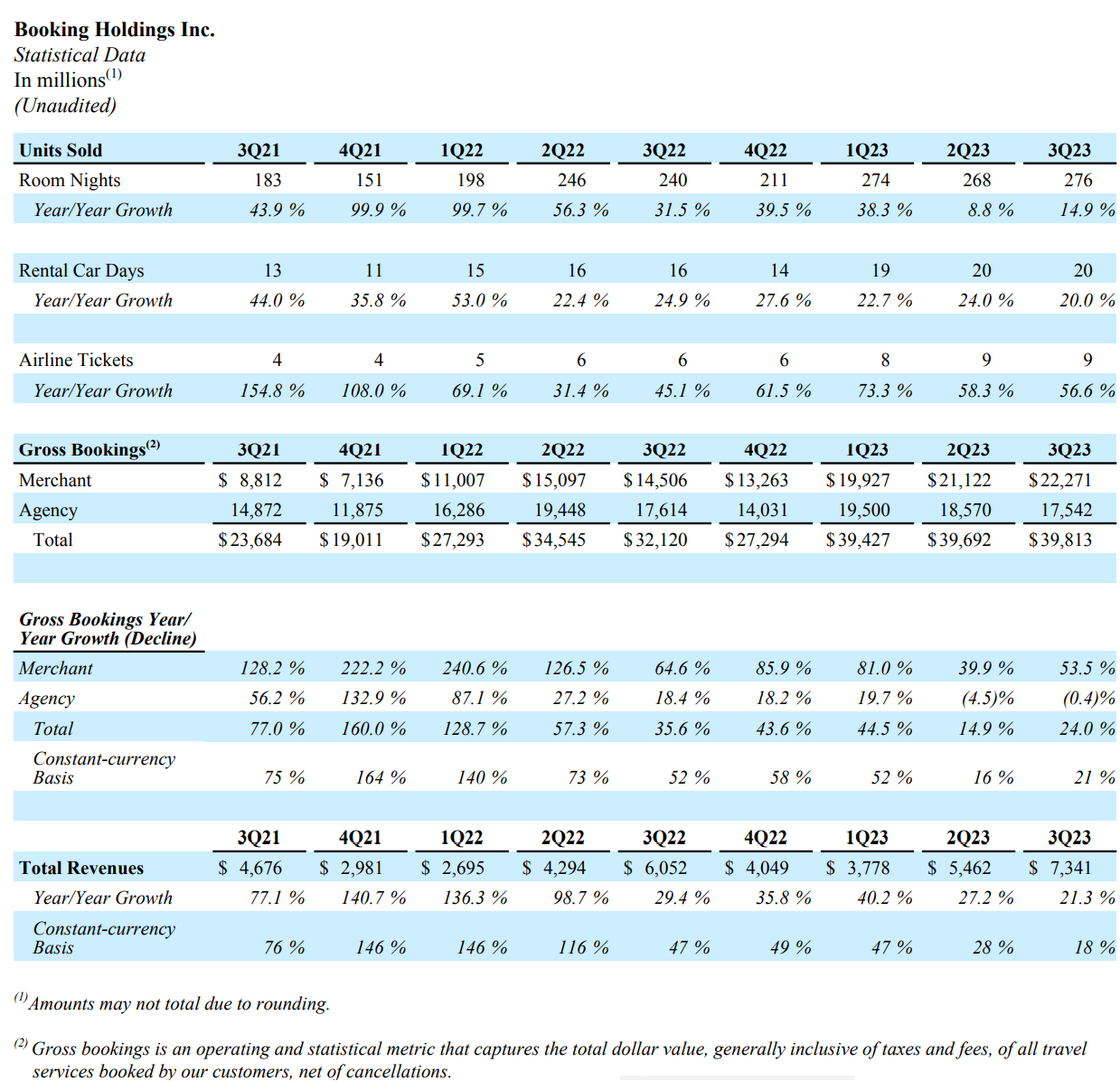

1. 盈利再創新高:Booking在Q3的總交易額、收入、EBITDA分別為398億美元、73億美元、33億美元,YoY增速分別為24%、21%、24%;特別EBITDA超過30億美元,即便在GAAP會計準則下的盈利也還有25億美元,堪稱世界旅遊業者中No.1印鈔機。

2. 間夜量突破2.7億:Q3間夜量達2.76億,再創歷史新高,這也意味著其將成為世界首家全年總間夜數超過10億間夜的旅遊公司。公司也同步公告本季所銷售的機票數為900萬張,雖然這僅占總volume的3%不到,但增速不錯,YoY增長57%,較2019年增長5X;近期其對Etraveli的收購於9月被歐盟委員會勒令中止,但海擇資本認為,這不會停止Booking在一站式服務的布局,未來還是會從機票政策與市占率角度繼續收購(旅遊目的地)各國的票台。

3. 替代住宿增速優於標準住宿:本季替代住宿間夜量為9,108萬間夜,YoY增速約24%,成長速度接近公司標準住宿的2倍,估計2024年單季即可突破億間夜;其全球房源總量已達約720萬家,與Airbnb(NASDAQ: ABNB)相比已不惶多讓。雖然替代住宿的ADR低於標準住宿,但是能帶動市場佔有率,也能發揮牽制Airbnb的效果,從此前海擇觀點所披露的各國業主投訴事件來看,看來這部分業務也不需要Booking投入太多成本,可說是一本萬利的戰略布局。

4. 2024Q1展望良好:公司在電話會議公告了10月運營總結,YoY增速約8%,與2019年相比增速約20%,預估整體將弱於Q3(15%);依地域看,亞洲地區YoY增長15%,歐洲地區YoY增長約10%,美國和世界其他地區則弱於平均值。不過,公司對2024Q1的展望給到"強勁增長(strong growth)"的預期,並強調"2024年的消費者將繼續優先考慮旅行而非其他可支配支出(customers and consumers will continue to prioritize travel over other discretionary spend in 2024)",雖然公司未給到具體數據,不過從歷史來看,Booking定義的強勁增長應不致低於15%。

----------

Booking (NASDAQ: BKNG) releases its Q3 2023 financial report, achieving record highs in GMV, revenue, and net profit. The company is focusing its future growth on cross-border tourism and cross-selling (i.e., Connected Trip, Hotel+X). Notably, the company is the first OTA to give expectations for the tourism economy in 2024. This positive outlook is significant given the global economic downturn, offering investors reassurance about the potential of tourism to thrive in challenging times. Haize Capital's analysis of this quarter's financial report is as follows:

1. Record Profits: Booking's total GMV, revenue, and EBITDA in Q3 were $39.8 billion, $7.3 billion, and $3.3 billion, respectively, with year-over-year growth rates of 24%, 21%, and 24%. Notably, the EBITDA exceeded $3 billion, and even under GAAP accounting standards, the profit was still $2.5 billion, making it the top money-maker in the global tourism industry.

2. Room Nights Surpassed 270 Million: In Q3, Booking achieved a historic high with 276 million room nights, indicating it could become the first travel company in the world to sell more than one billion room nights annually. The company also announced that it sold 9 million flight tickets during the quarter, accounting for less than 3% of the total volume but showing impressive growth with a 57% year-over-year increase and a 5X increase compared to 2019. Recently, the European Commission ordered a halt to its acquisition of Etraveli in September. However, Haize Capital believes this will not stop Booking's strategy towards providing one-stop services. The company is expected to continue acquisitions from the perspective of flight policy and market share, targeting ticket platforms in various travel destinations.

3. Alternative Accommodation Outpaces Traditional Lodging: This quarter saw 91.08 million room nights in alternative accommodations, a 24% year-over-year increase, nearly double the growth rate of the company's standard accommodations. It's estimated that by 2024, the company could surpass 100 million room nights in a single quarter in this segment. The total number of global listings has reached approximately 7.2 million, closely rivaling Airbnb (NASDAQ: ABNB). Although the Average Daily Rate (ADR) for alternative accommodations is lower than that for standard accommodations, it boosts market share and helps to counter Airbnb's influence. Considering the complaints from property owners in various countries previously disclosed by Haize, it seems that this business segment does not require substantial investment from Booking, making it a highly profitable strategic move.

4. Positive Outlook for Q1 2024: The company announced in the teleconference that its October operational summary showed a year-over-year (YoY) growth of approximately 8%, and about 20% compared to 2019, estimating the overall performance to be weaker than Q3 (15%). Regionally, the YoY growth in the Asian market is 15%, while the European market saw approximately 10% growth, with the United States and other world regions performing below average. However, the company's outlook for Q1 2024 is projected as "strong growth," emphasizing that "customers and consumers will continue to prioritize travel over other discretionary spending in 2024." Although the company did not provide specific figures, historically, Booking's definition of strong growth should not be less than 15%.

----------

부킹(Booking, NASDAQ: BKNG)은 2023년 3분기 재무 실적을 발표했다. GMV, 영업수익, 순이익은 모두 사상 최고치를 기록했다. 회사의 미래 발전 중점은 크로스보더 관광과 교차 판매(즉, Connected Trip, 호텔+X)이다. 특히 이 회사는 2024년 관광경제 전망을 제시한 첫 온라인 여행사다. 글로벌 경기 침체를 감안할 때, 이 긍정적인 전망은 큰 의미가 있으며, 투자자들에게 자신감을 제공하고, 그들로 하여금 관광산업이 도전적인 시기에 여전히 왕성하게 발전할 잠재력이 있다고 믿게 한다. 하이저 캐피털의 이번 분기 재무 실적에 대한 분석은 다음과 같다.

1. 이익이 다시 신기록을 세웠다. 부킹의 3분기 총 GMV, 영업수익, EBITDA는 각각 398억 달러, 73억 달러, 33억 달러로 전년 동기 대비 증가율이 각각 24%, 21%, 24% 였다. 특히 EBITDA는 30억 달러를 넘어 GAAP 회계기준에도 25억 달러의 이익을 내고 있다. 전 세계 관광업계에서 가장 돈을 많이 버는 여행사라고 할 수 있다.

2. 룸나잇은 2억7,000만 개가 넘었다. 3분기에 부킹은 2억7,600 만 개의 객실 이용 박수로 사상 최고치를 기록했으며 이는 연간 10억 개 이상의 객실 이용 박수를 판매하는 세계 최초의 여행사가 될 수 있음을 보여준다. 이 회사는 또 이번 분기에 900만장의 항공권을 판매해 전체 판매량의 3% 미만을 차지했지만 성장속도가 좋아 전년 동기 대비 57%, 2019년보다 5배 증가했다고 발표했다. EU 집행위원회는 9월에 부킹의 Etraveli 인수를 중단하라고 명령했다.그러나 하이저 캐피털은 이것도 부킹이 원스톱 서비스를 제공하는 전략을 막지 못할 것으로 보고 있다. 이 회사는 항공권 정책과 시장 점유율 측면에서 각 여행지의 항공권 플랫폼을 계속 인수할 것으로 예상된다.

3. 비표준 숙박의 증가 속도가 표준 숙박을 초과했다. 이번 분기 비표준 숙박은 9,108만 개의 객실 이용 박수로 전년 동기 대비 24% 증가해 이 회사의 표준 숙박 증가율의 거의 두 배에 달했다. 2024년까지 이 분야에서 이 회사의 단일 분기 객실 이용 박수는 1억 개를 넘을 것으로 추정된다. 전 세계 주택 공급원 총수는 이미 약 720만 개에 달해 Airbnb(NASDAQ: ABNB)와 막상막하이다. 비표준 숙박의 평균 일일 가격(ADR)은 표준 숙박보다 낮지만 시장 점유율을 높여 Airbnb에 대항하는 데 도움이 된다. 하이저 캐피털은 이전에 공개한 각국 업주들의 고소를 고려할 때, 이 사업 분야는 부킹이 대량의 투자를 할 필요가 없는 것 같으며, 이익이 많은 전략적 조치라고 할 수 있다.

4. 2024년 1분기에 대한 긍정적 전망을 한다. 이 회사는 컨퍼런스콜에서 10월 운영 총결산에서 YoY가 약 8%, 2019년에 비해 약 20% 증가했다고 발표했으며, 전체 실적은 3분기(15%)보다 약할 것으로 예상된다. 지역별로는 아시아 시장의 YoY 성장률이 15%인 반면 유럽 시장의 YoY 성장률은 약 10%로 미국과 기타 세계 지역이 평균을 밑돌았다. 그러나 2024년 1분기에 대한 이 회사의 전망은 "강한 성장(strong growth)"으로 예상하면서 "2024년에도 고객과 소비자들은 다른 자유로운 지출보다 여행을 우선시할 것(customers and consumers will continue to prioritize travel over other discretionary spend in 2024)"이라고 강조했다. 이 회사는 구체적인 수치를 제시하지 않았지만, 역사적으로 볼 때 강한 성장에 대한 부킹의 정의는 15% 미만은 아닐 것으로 보인다.

文章鏈接 Hyperlink:https://ir.bookingholdings.com/news/

資料來源 Resource:BookingHoldings

標籤 Label: BKNG OTA Hotels Flights ABNB