登錄

選單

登錄

海擇短評 Haize Comment:

印尼的網約車暨電商平台GoTo(IDX: GOTO)近期公告財報,雖然交易額繼續下修,但確實也離虧轉盈更進一步。目前公司的網約車事業虧損最低,但由於事業版圖廣泛,即便Q4如同預期盈利,規模盈利看來仍不容易,在與新加坡競品Grab(NASDAQ: GRAB)的競爭中,看來Grab在先期與中局都取得更有利的地位。海擇資本解讀GoTo的Q3季報如下:

1. 轉盈路上步步艱辛:GoTo本季Adjusted EBITDA約虧損6,000萬美元,相對去年同期虧損2.4億美元已大幅減少,這也是連續第七個季度減少虧損。不過,這條減少虧損的路走得並不容易,本季集團交易額98.1億美金,YoY下降6%,且為連續三個季度年增長下滑,用戶活躍也呈現下滑,公司通過增設各項能吸引價格敏感型用戶的產品線來解決這個問題,目前看來收效不彰。公司並未更動Q4轉盈的預期,海擇資本認為也做得到,但轉盈容易,轉盈後的增長是更大的挑戰。

2. 隨選服務事業離轉盈僅差一步:在公司多個事業部中,以隨選服務(On-demand Services)事業的轉盈路最為穩健,該事業由網約車與配送兩類產品線組成,本季Adjusted EBITDA約虧損300萬美元,相對去年同期虧損6,200萬美元已大幅減少;但交易額年增率一樣出現下滑,本季交易額8.9億美金,YoY下降12%。為了減緩用戶流失的衝擊,公司在網約車事業上線針對價格敏感用戶的產品,比如GoCar Hemat(單程少於10公里的經濟型網約車)、GoRide Transit(將公共交通和網約車訂單整合在一次預訂)與GoRide Nego(允許消費者和司機直接交流並議定行程費用)。

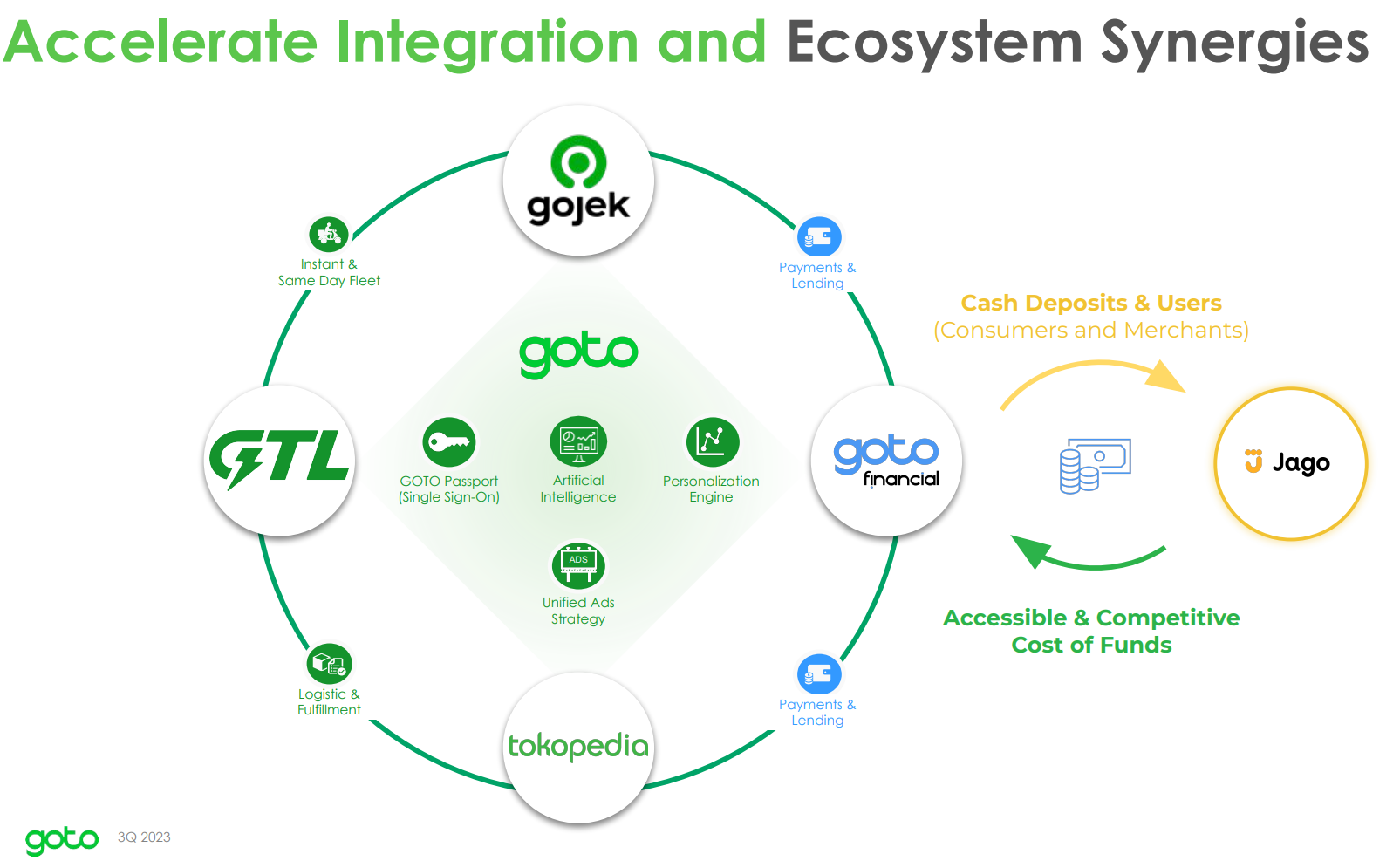

3. 事業版圖備多力分:相對於Grab,GoTo的事業體相比多了電商與物流事業,至於網約車、配送與電商事業則是雙方都有的。轉盈過程目前看來有兩大挑戰,首先GoTo備多力分,成本/費用也大幅增加,本季公司推出"GoTo Passport"服務,嘗試以其整合GoTo旗下的生態系統,將所有平台的用戶帳號/個人資訊以技術統一,以更深入了解消費者以及其在GoTo生態系統中的互動,進而廣告策略個人化,增強競爭優勢,能否化劣勢為優勢端看是否能整合得好。此外,印尼的電商市場目前處於高度競爭,公司嘗試通過與TikTok Shop及Instagram Live試點合作,成果仍有待觀察。

4. 中局戰Grab再勝一籌:在GoTo與Grab的雙強競爭中,本季Grab已正式在Adjusted EBITDA角度下轉盈,GoTo則未更改Q4盈利的預期。表面上看來雙方的盈利將僅差一個季度,但是Grab在盈利的過程中,用戶活躍並未出現減速,GoTo在今年以來的三個季度則都出現年減,公司發現一些因補貼停止就出走的用戶從生態系統中流失,也因此致力於新增面向價格敏感用戶的產品線。棋至中局,GoTo仍技差一著,而接下來盈利後的終局之戰,將是GoTo是否能在印尼市場將各事業體整合,在用戶活躍與盈利能力都能超過Grab的戰爭,目前在新加坡和越南的國際化,對戰局的影響尚無意義。

----------

The Indonesian ride-hailing and e-commerce platform GoTo (IDX: GOTO) has released its financial report. Despite a continued downward revision in transaction volume, it is indeed closer to shifting from losses to profits. Currently, the company's ride-hailing business is closest to profitability. However, given its extensive business operations, achieving scalable profitability in Q4, as expected, still seems challenging. In its competition with Singaporean counterpart Grab (NASDAQ: GRAB), Grab appears to have secured a more advantageous position in both the early and middle stages. Haize Capital interprets GoTo's Q3 quarterly report as follows:

1. A Challenging Path to Profitability: This quarter, GoTo reported an adjusted EBITDA loss of approximately $60 million, a significant reduction from the $240 million loss in the same period last year, marking the seventh consecutive quarter of decreasing losses. However, the path to reducing losses has not been easy. This quarter, the group's transaction volume was $9.81 billion, a year-over-year decrease of 6%, and the third consecutive quarter of declining annual growth. User activity also showed a decline. The company tried to address this by introducing product lines aimed at price-sensitive customers, but so far, this has not been very effective. The company has not altered its expectations of turning profitable in Q4. Haize Capital believes this is achievable, while turning profitable is feasible, the greater challenge lies in achieving growth after becoming profitable.

2. On-demand Services Close to Profitability: Among the various business divisions of the company, the path to profitability for On-demand Services is the most stable. This division comprises ride-hailing and delivery. This quarter, its adjusted EBITDA loss was approximately $3 million, a substantial decrease from the $62 million loss in the same period last year. However, the annual growth of GMV declined, with this quarter's volume being $890 million, a 12% decrease year-over-year. To mitigate user attrition, the company launched products aimed at price-sensitive customers in its ride-hailing business. Examples include GoCar Hemat (an economical ride-hailing service for trips under 10 kilometers), GoRide Transit (integrating public transport and ride-hailing), and GoRide Nego (allowing consumers to communicate directly with drivers for trip costs).

3. Diversified Business Scope Spreads Efforts Thin: Compared to Grab, GoTo's business includes additional segments like e-commerce and logistics, while both have ride-hailing, delivery, and e-commerce operations. There are two major challenges in the path to profitability. First, GoTo's diversified ventures have led to a significant increase in costs/expenses. This quarter, the company launched the "GoTo Passport" service, aiming to integrate its ecosystem by technically unifying user accounts and personal information across all platforms. This initiative is intended to deepen understanding of consumers and their interactions within the GoTo ecosystem, thereby personalizing advertising strategies and enhancing competitive advantages. The success of turning this disadvantage into an advantage depends on the effectiveness of this integration. Additionally, the e-commerce market in Indonesia is highly competitive. The company is experimenting with pilot collaborations with TikTok Shop and Instagram Live, and the outcomes of these initiatives remain to be seen.

4. Grab Ahead in the Mid-Game Battle: In the competition between GoTo and Grab, Grab has officially turned profitable in terms of Adjusted EBITDA this quarter, while GoTo has not changed its expectation of achieving profitability in Q4. The difference may seem slight, but Grab has managed to turn profitable without a slowdown in user activity, whereas GoTo has seen a year-over-year decline in each quarter of this year. GoTo has observed that some users who left the ecosystem due to the cessation of subsidies, prompting the company to focus on introducing product lines targeted at price-sensitive customers. At this middle stage of the game, GoTo is still one step behind. The endgame battle, which will unfold after achieving profitability, will be whether GoTo can integrate its various business segments in the Indonesian market and surpass Grab in both user activity and profitability. Currently, GoTo's internationalization efforts in Singapore and Vietnam have yet to impact this competitive landscape.

----------

인도네시아 온라인 차량 예약 및 전자 상거래 플랫폼인 GoTo(IDX: GOTO)는 3분기 재무 보고서를 발표했다. 거래량이 지속적으로 하향 수정되었지만, 그것은 확실히 곧 흑자로 돌아설 것이다. 이 회사의 인터넷 차량 예약 업무는 아마도 가장 빨리 이익을 남길 것이다. 그러나 광범위한 비즈니스 운영을 고려할 때 4분기에 대규모 수익을 달성하는 것은 여전히 도전적인 것으로 보인다. 싱가포르의 그랩(NASDAQ: GRAB)과의 경쟁에서 그랩은 초기와 중기 모두 더 유리한 위치를 차지한 것으로 보인다. 하이저 캐피털의 GoTo 3분기 보고서에 대한 해석은 다음과 같다.

1. 수익의 길은 도전으로 가득 차 있다. 이번 분기 GoTo의 Adjusted EBITDA 손실은 약 6,000만 달러로 전년 동기의 2억4,000만 달러 손실에 비해 크게 줄었다. 이것은 7개 분기 연속 적자를 감소했다. 그러나 피해를 줄이는 길은 쉽지 않다. 이번 분기에 이 그룹의 거래액은 98억1,000만 달러로 전년 동기 대비 6% 감소했다. 이것도 3개 분기 연속 연간 성장률 하락이다. 이용자 활약도 떨어졌다. 이 회사는 가격에 민감한 고객을 위한 제품 라인을 출시함으로써 이 문제를 해결하려 했지만 지금까지 그다지 효과적이지 않았다. 그 회사는 4분기에 흑자로 돌아설 것이라는 예상을 바꾸지 않았다. 하이저 캐피털은 이것이 실현 가능하다고 생각한다. 비록 흑자 전환은 어렵지 않지만, 더 큰 도전은 흑자 전환 후 성장을 실현하는 데 있다.

2. 온디맨드 서비스(On-demand Services)는 수익에 가깝다. 회사의 각 업무 부서 중에서 수요에 따른 서비스의 수익 경로가 가장 안정적이다. 이 부서에는 인터넷 차량 예약과 배달이 포함된다. 이번 분기에 Adjusted EBITDA의 손실은 약 300만 달러로 전년 동기의 6,200만 달러 손실에 비해 크게 줄었다. GMV의 연간 성장률도 하락해 이번 분기 거래액은 8억9,000만달러로 전년 동기 대비 12% 감소했다. 이 회사는 사용자 유출을 줄이기 위해 온라인 차량 예약 업무에서 가격에 민감한 고객을 대상으로 관련 제품을 선보였다. 예를 들어, GoCar Hemat(10km 이하의 여정을 위한 경제적인 온라인 차량 예약 서비스), GoRide Transit(대중교통 및 온라인 차량 예약 서비스 통합), GoRide Nego(소비자가 운전자와 직접 소통하고 이동 비용을 협의할 수 있도록 허용).

3. 다원화된 업무 경쟁이 치열하다. Grab에 비해 GoTo의 업무는 전자상거래와 물류 등 분야를 포함하며, 둘 다 인터넷 차량 예약, 배달 및 전자상거래 업무가 있다. 이익을 실현하는 길에는 두 가지 큰 도전이 있다. 첫째, GoTo의 다각화 경영은 원가/비용의 대폭적인 증가를 초래했다. 이번 분기에는 모든 플랫폼의 사용자 계정 및 개인 정보를 기술적으로 통합하여 생태계를 통합하기 위해 'GoTo Passport' 서비스를 출시했다. 이 조치는 GoTo 생태계에서 소비자 및 상호 작용에 대한 이해를 증진시켜 광고 전략을 개성화하고 경쟁 우위를 강화하기 위해 고안되었다. 이러한 약점을 이점으로 성공적으로 전환할 수 있을지는 이러한 통합의 효율성에 달려 있다. 이밖에 인도네시아의 전자상거래시장은 경쟁이 치렬하다. 이 회사는 틱톡샵과 인스타그램 라이브와 시범 제휴를 시도하고 있다. 이러한 조치의 결과는 아직 좀 더 지켜봐야 한다.

4. 사업 중반에 그랩이 또 이겼다. GoTo와 그랩의 경쟁에서 Grab은 이번 분기의 Adjusted EBITDA가 정식으로 흑자를 냈으며 그랩는 4분기에 흑자를 낼 것이라는 예상을 바꾸지 않았다. 둘 사이의 차이는 적은 것 같지만 그랩은 사용자 활동이 둔화되지 않고 흑자를 내는 데 성공했다. GoTo의 올해 분기별 사용자 활동은 매년 감소하고 있다. GoTo는 보조금 중단으로 인해 일부 사용자가 생태계를 떠났으며, 이로 인해 회사가 가격에 민감한 고객을 위한 제품 라인을 출시하는 데 집중하게 되었다고 관찰했다. 경쟁의 중반에 GoTo는 여전히 한 발 뒤처져 있다. 수익을 달성한 후 펼쳐지는 마지막 전투는 GoTo가 인도네시아 시장의 각 사업 부문을 통합하고 사용자 활약도와 수익성에서 그랩을 능가할 수 있을지가 될 것이다. 현재 싱가포르와 베트남에서 GoTo의 국제화 사업은 아직 이 경쟁 구도에 영향을 미치지 않고 있다.

文章鏈接 Hyperlink:https://www.gotocompany.com/en/news/press

資料來源 Resource:GoTo

標籤 Label: Indonesia GOTO GRAB Ride-hailing E-commerce